|

김 부사장은 앞서 한화큐셀앤드첨단소재 전무로 있으면서 그룹의 미래 먹거리인 태양광 사업을 이끌어왔다. 2010년 사업을 시작한 이후 적자를 면치 못하던 태양광 사업은 지난해 2000억원이 넘는 흑자를 기록하며 반전에 성공했다. 이런 성과가 나오기 시작하면서 한화는 그룹의 석유화학 부문을 담당하는 한화케미칼과 한화큐셀앤드첨단소재의 합병을 결정했다. 각 부문의 시너지를 만들기 위한 결정이라고 하지만, 이번 합병을 통해 김 부사장이 그룹의 핵심 계열사 경영 전면에 나설 수 있도록 지원한 것이라는 분석이다. 한화솔루션의 부사장으로 승진한 데 이어 사내이사로 선임되면서 3세 경영이 본격화되고 있다는 평가다.

문제는 올해 경제 상황이 녹록지 않다는 점이다. 코로나19 확산으로 국내뿐만 아니라 전 세계적으로 불확실한 경제 전망이 이어지고 있어서다. 작년 실적 개선의 원인이 태양광 부문 역시 올해는 중국과의 가격 경쟁 등으로 쉽지 않을 것이라는 관측이 나온다.

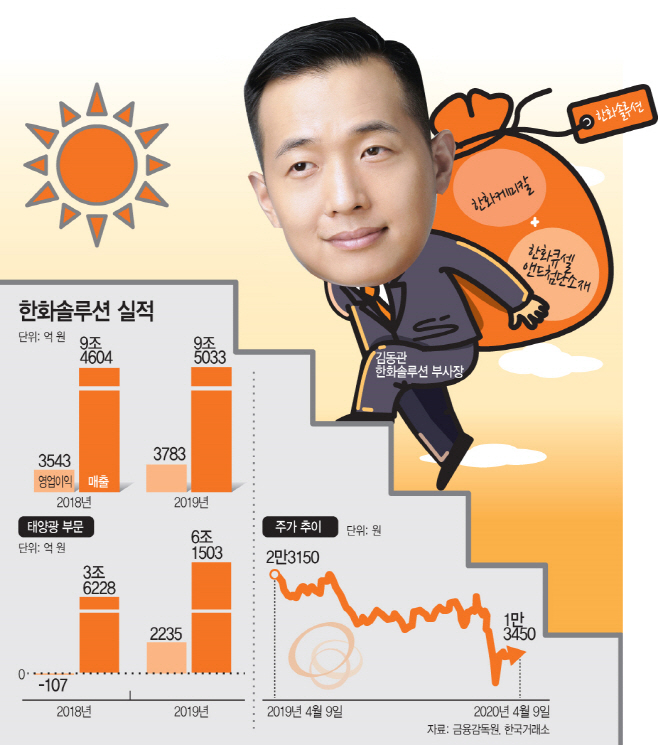

9일 금융감독원에 따르면 지난해 한화솔루션의 매출액은 9조5033억원으로 전년 동기(9조4604억원)보다 0.5% 늘었다. 같은 기간 영업이익은 2543억원에서 3783억원으로 7% 증가했다.

한화솔루션의 지난해 실적 개선은 태양광 부문이 이끌었다고 해도 과언이 아니다. 태양광 부문의 매출액은 2018년 3조6228억원에서 지난해 6조1503억원으로 70% 성장했다. 영업이익은 2235억원으로 흑자 전환에도 성공했다. 반면 원료, 가공, 유통 부문의 매출과 영업이익은 전년 대비 부진했던 모습이다.

한화그룹이 2010년 태양광 사업에 뛰어든 이후 사상 최대치다. 태양광 부문의 선전은 지난해 멀티(다결정) 태양전지에 비해 발전 효율이 좋은 모노(단결정) 태양전지 비중을 크게 늘린 데다가, 태양전지 판매가격이 상대적으로 높은 미국·유럽·일본·호주 등 주요 선진 시장에 집중한 전략이 주효했기 때문이라는 설명이다.

지난해 호실적을 기록한 것과 달리 올해 상황은 좋지 않다. 태양광의 경우 저유가, 경기침체 등의 영향을 받아 실적이 부진할 가능성이 크기 때문이다.

이런 상황 탓에 지난 1월 통합법인으로 출범한 이후 한화솔루션의 주가는 맥을 못 추고 있다. 코로나19의 확산으로 국내 증시가 전반적으로 급락한 영향도 있다. 한국거래소에 따르면 지난해 4월9일 2만3150원이었던 주가는 이날 기준 1만3450원까지 내려앉았다. 작년 상반기 2만원대던 주가는 하반기 들어서 1만원 후반대로 하락했고, 올해는 코로나19 영향으로 9410원까지 내려앉기도 했다.

증권가에서도 코로나19로 인한 경기둔화가 단기적인 실적에서 지속적인 악재로 작용할 것이라고 내다봤다. 손지우 SK증권 연구원은 “화학 뿐만 아니라 리테일 계열까지도 당분간 실적 측면에서 큰 기대를 걸기는 어려운 상황”이라며 “태양광 역시 현재의 저유가 상황과 경기침체에 따른 보조금 및 CAPEX 감소 가능성을 보면 불안정한 요소가 다수 부각된다”고 말했다.

한화솔루션은 올해 통합법인이 출범한 만큼 각 부문의 역량을 모아 시너지를 높여 나간다는 방침이다. 경영효율성 증대, 연구개발(R&D) 역량 제고, 재무안정성 확보 전략을 내걸었다. 특히 차별화 기술 개발과 신사업 확대를 통해 올해 약 10조원으로 예상되는 매출 규모를 2025년까지 약 18조원으로 확대한다는 목표다. 영업이익도 올해 5000억원 수준에서 1조6000억원대로 끌어올릴 계획이다.

한화솔루션 관계자는 “코로나19 사태에도 1분기까지는 큰 영향이 없던 것으로 파악된다”며 “태양광 부문의 상황은 지켜볼 필요가 있을 것”이라고 말했다.