매출 21조·영업이익 2조 '역대 최고'

전방산업 호조·철강가격 상승 효과

전방산업 호조·철강가격 상승 효과

|

1분기 이후에도 비철강 자회사 실적 전망은 맑다. 포스코인터내셔널을 에너지사업부 호실적을 기반으로 연간 최대 실적이 전망되고 있고, 포스코케미칼 또한 이차전지 소재 가격 급등에 따른 수혜가 전망된다.

다만 그룹 전체 매출의 절반을 차지하는 철강회사의 전망은 불투명하다. 현재 진행중인 판가 협상 결과나, 원자재 가격 상승세 등은 호실적에 걸림돌이 될 수 있다. 또 현재 코로나19로 중국 철강 수요가 완전히 회복되지는 않은 터라 추이를 지켜봐야 한다는 시각이 나온다.

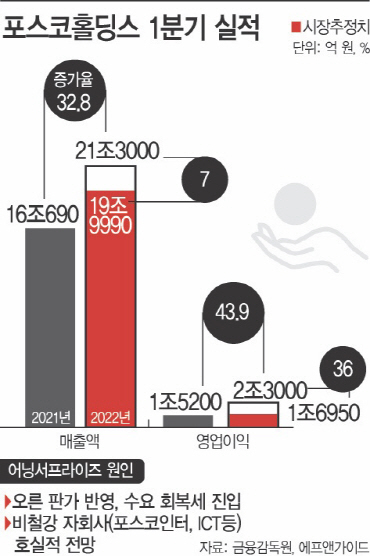

18일 금융감독원에 따르면 포스코홀딩스는 지난 14일 시장 추정치를 웃도는 1분기 잠정 실적을 냈다. 1분기 매출액은 21조3000억원, 영업이익은 2조3000억원으로 집계됐다. 시장 추정치였던 1분기 매출 약 20조원, 영업이익 약 1조7000억원을 각각 7%, 36% 뛰어넘은 수준이다. 1분기 실적으로는 역대 최고 수준이다.

올해 들어 원자재 가격이 큰 폭 올랐지만, 그만큼 철강을 활용하는 전방산업의 수요도 늘어나면서 실적 방어에 성공한 것으로 풀이된다. 글로벌 철강 가격도 오른 것도 긍정적이었을 것으로 보인다. 지난 3월부터 철강 제품 가격은 원재료 가격 상승을 반영해 상승세를 보이고 있기 때문이다.

더불어 포스코인터내셔널, 포스코에너지 등 비철강 자회사들의 성적도 홀딩스 실적 개선에 기여했을 것으로 분석된다. 특히 포스코인터내셔널의 경우 최대 실적을 전망하는 시각이 우세하다. 트레이딩 부문에서 철강 시황 호조와 원자재 가격 상승 반영으로 이익이 늘어날 것으로 전망되고, 수익성 개선과 미얀마 가스전의 양호한 수익성 실현이 기대된다는 평가다. 이외에 전반적인 연결 비철강 자회사들은 1분기 최대 2000억원의 영업이익을 올렸을 것으로 추정된다.

문경완 메리츠증권 연구원은 “포스코인터내셔널을 비롯해 포스코에너지, 포스코ICT 등에서 실적이 개선되면서 실적 서프라이즈로 이어졌을 가능성이 높다”고 설명했다.

향후 실적에서도 비철강 자회사들의 약진이 전망된다. 포스코인터내셔널은 최근 러시아의 우크라이나 침공 이후 유가와 천연가스가 급등하면서 직전 12개월 유가에 연동되는 동사의 미얀마 가스전 판매가격이 점진적으로 상승해 수익성 개선이 전망된다. 포스코케미칼 또한 양극재 가격 인상에 따라 마진 개선이 전망되고 있다.

다만 실적 비중이 가장 높은 철강 사업의 전망은 불확실하다. 업황 둔화 우려가 지속되고 있고, 특히 중국의 코로나19 방역 강화로 인한 수요 둔화가 진행 중인 탓이다. 또 현재 진행중인 철강 공급 가격 협상 추이도 지켜볼 필요가 있다. 현재 철강업계와 완성차업계, 조선업계 등 전방산업의 공급가격 인상에 대한 이견이 크기 때문이다.

변종만 NH투자증권 연구원은 “철강 수요 성수기임에도 불구하고 최대 철강생산·소비 국가인 중국의 철강 수요는 부진해, 경기 부양책 및 방역 정책 완화가 수요에 중요한 변수가 될 것”이라며 “수익성 방어를 위해서는 자동차와 조선, 가전 등에대한 공급 가격 인상이 필요하다”고 분석했다.