개인신용평가 체계가 등급제에서 ‘점수제’로 전환된다. 이에 따라 약 240만명의 금융소비자가 연 1%포인트(p) 수준의 금리 절감 혜택을 받게 된다.

금융위원회는 30일 개인신용평가체계 개선을 위한 금융권 간담회를 열고 이같은 내용을 담은 개선방안을 발표했다.

우선 기존에 1~10등급으로 이뤄진 등급제를 점수제로 바꾼다. 한 등급에 300~1000만명이 밀집돼 리스크 평가가 세분화되지 못하고 등급간 절벽효과가 발생해서다.

예컨대 신용점수가 664점인 사람은 현행에 따르면 7등급(600~664점)에 해당해 대부분 금융사에서 대출을 거절받지만, 점수제에선 6등급과 유사하게 취급받아 대출이 가능해질 수 있다.

금융위는 약 240만명이 연 1%p의 이자 절감 효과를 누릴 수 있을 것으로 추정했다.

다만 이에 따라 그동안 신용등급을 기준으로 신청 기준을 정했던 햇살론 등 정책상품의 기준도 바뀔 전망이다. 금융위는 이와 관련해선 상반기 중에 구체적인 기준을 마련, 개정할 계획이다.

은행, 상호금융, 보험, 캐피탈, 카드, 저축은행, 대부업 등 대출을 빌린 ‘이용업권’을 중심으로 평가하던 방식도 ‘대출금리’와 ‘대출유형’을 반영하도록 개선한다.

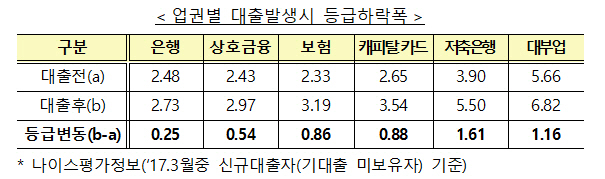

대출이 발생하면 차주의 신용점수가 하락하는데, 하락폭은 이용업권에 따라 차등적이다. 특히 2금융권을 이용하면 은행에 비해 상대적으로 신용점수가 크게 하락했다. 예를 들어 은행에서 대출을 받으면 평균 0.25등급이 하락하는데 보험사에서 빌리면 0.86등급, 저축은행에서 빌리면 1.61등급이 하락한다.

앞으론 개별 차주의 신용위험이 반영된 대출금리를 중심으로 평가체계를 바꾼다.

금융위는 제2금융권 중금리 대출자 총 41만명의 신용점수가 상승할 것으로 내다봤다. 이 중 21만명은 등급이 오를 것으로 예상됐다.

중도금 대출이나 유가증권 담보대출 등 업권별 신용위험에 차이가 없는 경우에는 업권차등을 없앤다. 중도금대출자 19만명, 유가증권 담보대출자 28만명의 점수가 오를 것으로 보인다.

금융이력 부족자의 비(非)금융정보 활용도 확대한다. 현재 신용정보사(CB)에 등록된 4515만명 중 1107만명이 금융 이력 부족자다. 평가 정보가 부족하다는 이유로 대부분 4∼6등급이다.

이에 따라 민간보험료 납부 정보, 체크카드 실적 등을 활용하게 된다.

연체정보 등록기준도 강화된다. 금융채무 연체시 일정 기준에 따라 장·단기 연체로 등록돼 개인신용평가에 활용한다.

단기 연체 등록기준은 10만원·5영업일 이상 연체에서 30만원·30일 이상으로 완화된다. 장기 연체는 50만원·3개월 이상 연체에서 100만원·3개월 이상으로 변경된다.

금융위는 전체 단기연체 등록자 12만8000명 중 6만3000명, 장기연체 등록자 94만3000명 중 6만4000명의 등록이 해제될 것으로 예상했다.

연체를 상환한 이후에도 단기연체, 상거래연체는 3년간 이력정보를 신용평가에 활용하는데, 단기연체는 기간을 1년으로 축소하고 상거래연체의 경우 이력정보 활용을 제한한다.

이에 따라 116만5000명의 신용점수가 상승될 전망이다.

다만 단기연체의 도덕적 해이 방지를 위해 최근 5년간 2건 이상 연체 이력이 있으면 현행대로 3년간 남겨둔다.

장기연체는 사실상 무기한으로 정보가 남지만, 앞으로는 이 정보 대신 법원의 채무불이행자 명부를 활용토록 한다.

금융위원회는 30일 개인신용평가체계 개선을 위한 금융권 간담회를 열고 이같은 내용을 담은 개선방안을 발표했다.

우선 기존에 1~10등급으로 이뤄진 등급제를 점수제로 바꾼다. 한 등급에 300~1000만명이 밀집돼 리스크 평가가 세분화되지 못하고 등급간 절벽효과가 발생해서다.

예컨대 신용점수가 664점인 사람은 현행에 따르면 7등급(600~664점)에 해당해 대부분 금융사에서 대출을 거절받지만, 점수제에선 6등급과 유사하게 취급받아 대출이 가능해질 수 있다.

금융위는 약 240만명이 연 1%p의 이자 절감 효과를 누릴 수 있을 것으로 추정했다.

다만 이에 따라 그동안 신용등급을 기준으로 신청 기준을 정했던 햇살론 등 정책상품의 기준도 바뀔 전망이다. 금융위는 이와 관련해선 상반기 중에 구체적인 기준을 마련, 개정할 계획이다.

|

대출이 발생하면 차주의 신용점수가 하락하는데, 하락폭은 이용업권에 따라 차등적이다. 특히 2금융권을 이용하면 은행에 비해 상대적으로 신용점수가 크게 하락했다. 예를 들어 은행에서 대출을 받으면 평균 0.25등급이 하락하는데 보험사에서 빌리면 0.86등급, 저축은행에서 빌리면 1.61등급이 하락한다.

앞으론 개별 차주의 신용위험이 반영된 대출금리를 중심으로 평가체계를 바꾼다.

금융위는 제2금융권 중금리 대출자 총 41만명의 신용점수가 상승할 것으로 내다봤다. 이 중 21만명은 등급이 오를 것으로 예상됐다.

중도금 대출이나 유가증권 담보대출 등 업권별 신용위험에 차이가 없는 경우에는 업권차등을 없앤다. 중도금대출자 19만명, 유가증권 담보대출자 28만명의 점수가 오를 것으로 보인다.

금융이력 부족자의 비(非)금융정보 활용도 확대한다. 현재 신용정보사(CB)에 등록된 4515만명 중 1107만명이 금융 이력 부족자다. 평가 정보가 부족하다는 이유로 대부분 4∼6등급이다.

이에 따라 민간보험료 납부 정보, 체크카드 실적 등을 활용하게 된다.

연체정보 등록기준도 강화된다. 금융채무 연체시 일정 기준에 따라 장·단기 연체로 등록돼 개인신용평가에 활용한다.

단기 연체 등록기준은 10만원·5영업일 이상 연체에서 30만원·30일 이상으로 완화된다. 장기 연체는 50만원·3개월 이상 연체에서 100만원·3개월 이상으로 변경된다.

금융위는 전체 단기연체 등록자 12만8000명 중 6만3000명, 장기연체 등록자 94만3000명 중 6만4000명의 등록이 해제될 것으로 예상했다.

연체를 상환한 이후에도 단기연체, 상거래연체는 3년간 이력정보를 신용평가에 활용하는데, 단기연체는 기간을 1년으로 축소하고 상거래연체의 경우 이력정보 활용을 제한한다.

이에 따라 116만5000명의 신용점수가 상승될 전망이다.

다만 단기연체의 도덕적 해이 방지를 위해 최근 5년간 2건 이상 연체 이력이 있으면 현행대로 3년간 남겨둔다.

장기연체는 사실상 무기한으로 정보가 남지만, 앞으로는 이 정보 대신 법원의 채무불이행자 명부를 활용토록 한다.