신한·KB국민·우리·하나 등 은행계 카드사 지난해 실적 공개

|

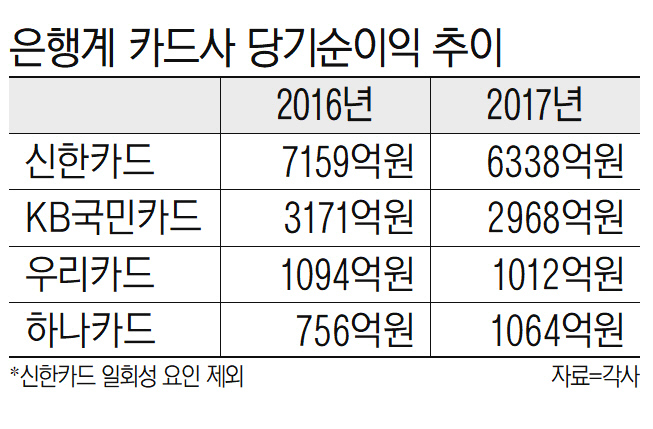

11일 카드업계에 따르면 지난해 신한·KB국민·우리·하나 등 은행계 카드사의 당기순이익은 1조1382억원으로 전년(1조2180억원)보다 6.6% 감소한 것으로 집계됐다.

업체별로는 업계 1위인 신한카드가 7159억원에서 9138억원으로 1년새 27.6% 증가했다. 다만 여기엔 일회성 요인이 반영돼 실제적으론 11.5% 감소한 6338억원의 순이익을 올릴 것으로 집계됐다. 지난해 1분기 신한금융은 신한카드를 포함해 그룹의 신용평가모델을 바꿨는데, 이 과정에서 대손충당금 약 2800억원이 환입됐다.

같은 기간 KB국민카드는 3171억원에서 2968억원으로 6.4% 감소했으며 우리카드는 1094억원에서 1012억원으로 7.5% 줄었다.

반면 하나카드만 756억원에서 1064억원으로 40.7% 증가한 순이익을 기록했다. 하나카드의 경우 2016년 상반기까지 발생했던 통합 비용이 사라지면서 실적 개선으로 이어졌다.

카드사들이 전반적으로 부진한 실적을 보인 배경으론 가맹점 수수료 인하가 꼽힌다. 지난해 7월 말부터 영세가맹점 범위를 확대하면서 수수료 인하 가맹점이 늘어나면서 수익 감소로 이어졌다는 설명이다.

실제로 대형 카드사들의 수수료 수익이 크게 줄었다. 신한카드의 수수료 이익은 4439억원에서 3809억원으로 1년새 14.2% 줄어들었다. KB국민카드 역시 4185억원에서 3655억원으로 감소했다. 반면 우리카드와 하나카드의 수수료 수익은 신용카드 사용 증가에 따라 함께 늘었다. 우리카드는 1940억원에서 2440억원으로, 하나카드는 7301억원에서 8063억원으로 각각 늘었다. 다만 이는 전반적인 신용카드 사용이 늘어난 데 따른 것이란 설명이다.

지난해 영업환경이 좋지 않았지만 카드사들이 선방했다는 평가도 나온다. 하지만 문제는 올해 업황이 더 악화될 것이란 점이다. 업계는 지난해 신용카드 사용이 전반적으로 늘었던 점이 수수료 인하에 따른 수익 악화를 어느 정도 방어해줬지만 올해는 쉽지 않을 것으로 보고 있다.

올해 7월부터는 편의점이나 슈퍼마켓 등 소액결제업종의 카드수수료를 추가로 인하할 예정이어서 카드사 부담으로 이어질 전망이다. 여기에 최고금리가 27.9%에서 24%로 인하된 점도 수익 악화로 이어질 가능성이 크다. 카드사들은 장기카드대출(카드론), 단기카드대출(현금서비스) 등으로 이자수익을 올리고 있는데 최고금리 인하는 수익 감소로 연결되기 때문이다.

금융권 관계자는 “카드사들은 카드론이나 현금서비스로도 많은 수익을 올렸는데, 금리 인하 등으로 카드사 순이익은 더 줄어들 수 있다”며 “전반적인 시장 상황은 보면 올해는 지난해 보다 더 안 좋을 것”이라고 말했다.