|

중기대출은 대기업대출과 비교해 상대적으로 리스크가 크다는 점에서 은행권의 선제적인 관리가 필요하다는 지적이 나온다. 금융당국에서는 특히 개인사업자 대출의 증가속도가 빠르고 부실 위험이 큰 만큼 가계대출에 준하는 관리에 나설 방침이다.

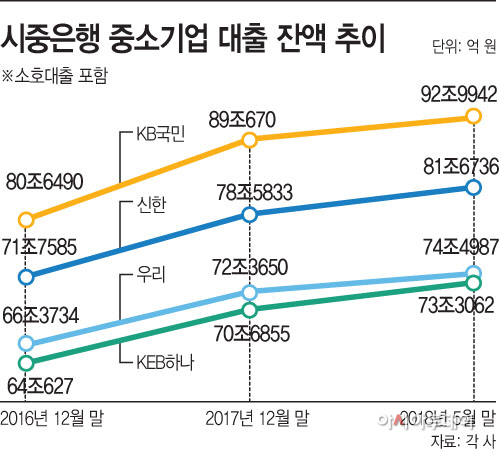

25일 금융권에 따르면 KB국민·신한·우리·KEB하나은행 등 주요 시중은행의 중소기업 대출 잔액(소호대출 포함)은 5월 말 기준 322조4727억원으로 지난해 말(310조7008억원)보다 11조7719억원, 3.8% 증가했다.

같은 기간 은행별로는 국민은행이 89조670억원에서 92조9942억원으로 4.4% 늘었고 신한은행은 78조5833억원에서 81조6736억원으로 3.9% 확대됐다. 우리은행은 72조3650억원에서 74조4987억원으로 3.7%, 하나은행은 70조6855억원에서 73조3062억원으로 3.8% 늘렸다.

정부가 주택담보대출 등 가계대출 관리에 돌입하면서 은행권이 중기대출 확대에 힘을 쏟고 있는 모습이다. 중기대출에는 중소기업을 대상으로 하는 대출과 자영업자 등 개인사업자 대출도 포함되는데 특히 개인사업자 대출 증가세가 가파른 것으로 집계됐다. 실제 4대 은행의 개인사업자대출은 지난해 말 173조9680억원에서 올해 5월 말 181조4942억원으로 7조5262억원, 4.3% 증가했다. 이는 전체 중기대출 증가율(3.8%)을 상회하는 수준이다.

중기대출 증가분 중 대부분이 개인사업자 대출이라는 점은 문제로 꼽힌다. 개인사업자 대출의 경우 자영업자들이 제대로 된 분석 없이 수익성이 떨어지는 부분에 경쟁적으로 뛰어들면서 부실로 이어지는 경우가 있어서다.

리스크 관리에 대한 우려의 소리도 나온다. 금리 인상기에 접어든 만큼 중소기업들이 한계에 직면할 가능성이 커서다. 최저임금 인상 등 중소기업들의 여건이 녹록지 않은 상황이기 때문이다. 은행들이 빠르게 늘리고 있는 중기대출의 속도조절이 필요하다는 지적이 나오는 이유다.

이시은 KDB미래전략연구소 연구위원은 “중소기업 중심의 대출 경쟁 확대에 따른 부실위험이 잠재돼 있다”며 “은행 전반적으로 리스크 관리 강화를 통해 부실위험 축적을 방지해야 한다”고 말했다.

특히 금융당국에서도 개인사업자 대출 증가속도가 빠르다고 보고 엄격한 관리에 나설 계획이다. 금융당국은 자금의 용도 외 사용 등에 대한 사후점검을 대폭 강화하고 즉각적인 대출회수 조치 등을 실시할 방침이다.