신한·삼성카드 전년과 비슷

KB국민카드 10.4% 증가

비용절감·수익다각화 효과

KB국민카드 10.4% 증가

비용절감·수익다각화 효과

|

카드 결제 수수료에 몰려있던 수익구조를 다각화하는 노력도 돋보였다. 신한·KB국민카드는 할부·리스 사업 규모를 대폭 늘리는 방식으로 줄어든 수수료 수익을 메웠다. 지난해 코스트코 단독 제휴가 종료된 삼성카드는 이마트 트레이더스와의 제휴 강화를 통해 개인 신용카드 판매를 늘리는데 성공했다.

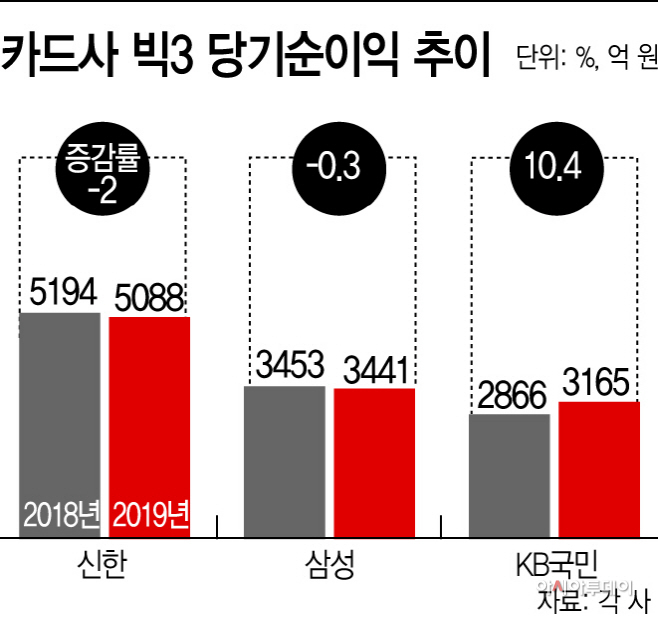

6일 카드업계에 따르면 신한·삼성·KB국민카드 상위 3개 카드사 가운데 KB국민카드가 지난해 가장 큰 폭으로 실적이 개선됐다. 지난해 3165억원의 당기순이익을 기록했는데, 전년 대비 10.4% 증가한 수치다.

리딩 카드사인 신한카드는 전년 수준을 유지했다. 지난해 당기순이익은 5088억원으로, 전년보다 2% 감소했다. 신용카드 시장점유율이 업계 1위인 만큼 수수료 인하 여파가 가장 컸지만, 실적 하락을 최소화하면서 선방했다는 평이다.

신한카드와 KB국민카드가 실적방어에 성공할 수 있었던 배경에는 ‘비용절감’과 ‘할부·리스금융 확대’가 있었다. 신용카드 판매실적에 쏠린 수익구조를 다각화하기 위해 노력했다. 신한카드의 할부금융과 리스금융 수익은 전년대비 각각 22.5%, 48.1% 성장했다. KB국민카드도 자동차금융 확대에 적극 나섰다. 리스 금융시장을 개척하는 한편, 할부금융도 2배 가량 성장했다. 최근에는 중고차 할부금융 특화 영업점인 ‘오토(Auto) 금융센터’를 열어 사업을 확장하는 모양새다.

신한카드 관계자는 “신용카드 영업 수익 감소를 극복하기 위해 리스, 할부금융 등에서 수익 창출을 위한 노력을 지속하고 있다”라며 “향후 꾸준한 신성장 모델 비즈니스 발굴과 마케팅 등 판관비 비용 절감 노력을 통해 견고한 수익이 유지 될 수 있도록 노력할 계획”이라고 밝혔다. KB국민카드 관계자도 “할부금융은 물론, 그간 다루지 않았던 리스 금융시장도 새로 개척해 수익을 다각화했다”라고 설명했다.

삼성카드는 코스트코와 결별 후 이마트 트레이더스와 제휴를 강화하면서 신용판매와 회원 수를 늘렸다. 그 결과 실적방어에도 성공했다. 지난해 당기순이익은 3441억원을 기록, 전년보다 0.3% 감소했다. 회원 수도 1039만명을 넘어서며, 1년만에 31만명(3%)이 늘어났다. 리스크 관리도 안정적으로 이뤄냈다는 평가다. 자동차 할부금융 규모를 전년 대비 9% 줄였다. 삼성카드는 이미 자동차 금융 부문에서 카드업계 선두를 달리고 있는 만큼, 확장 전략보다 우량고객 위주로 취급을 늘려 리스크 관리에 무게중심을 둘 계획이다.

서영수 키움증권 연구원은 “카드 모집조직 효율화, 마케팅 비용 축소 등을 통해 비용 구조를 크게 개선시켰다”라며 “코스트코 이탈에도 이마트 트레이더스와 제휴해 4분기에만 전년동기 대비 6.5% 개인 신용판매 증가율 기록했다”라고 분석했다.