車·실손보험 손해율 큰 폭 개선

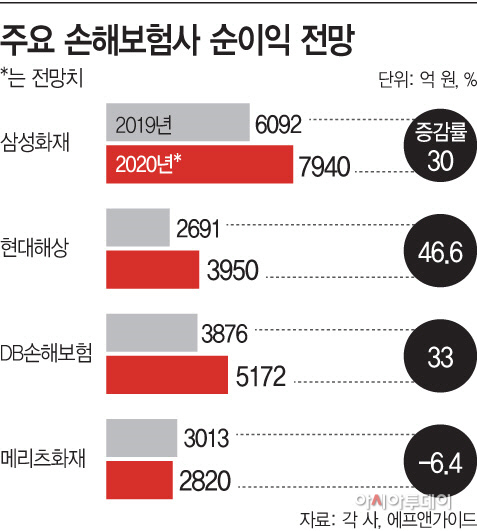

현대해상 올 순이익 전망치 3950억원

DB손보는 33% 오른 5171억 전망

현대해상 올 순이익 전망치 3950억원

DB손보는 33% 오른 5171억 전망

|

27일 금융정보제공업체 에프앤가이드에 따르면 현대해상의 올해 순이익 전망치는 3950억원이다. 전년대비 46% 증가한 수치로, 삼성화재·DB손해보험·메리츠화재 등 5개 상위 손보사 가운데 가장 높은 상승폭을 기록할 전망이다. 자동차·실손보험의 손해율 개선세가 예상보다 크기 때문이다. 실제로 올 2분기 기준 현대해상의 자동차보험 손해율은 84.1%이다. 전년동기대비 2%포인트 가량 낮아졌다. 정태준 유안타증권 연구원은 “올해부터 내년까지의 보험영업이익 개선이 예상되는 이유는 자동차 보험료 인상 덕분”이라며 “전년동기대비 자동차보험 손해율 개선세는 하반기에도 지속될 전망”이라고 분석했다.

DB손해보험도 올해 실적 개선이 기대되는 곳이다. 올해 5171억원의 순이익을 낼 것으로 전망된다. 전년대비 33% 오른 수치다. 상승폭은 현대해상이 높지만, 순이익 규모만 놓고 보면 DB손보가 앞선다. 시장에서는 올 상반기 DB손보가 보험영업실적과 채권 매각이익 두 마리 토끼를 모두 잡으면서 어닝 서프라이즈를 달성했다고 보고 있다. 이에 힘입어 하반기에도 공격적인 보험영업을 통해 실적을 끌어 올릴 것이란 분석이다. 정준섭 NH투자증권 연구원은 “하반기는 채권 매각 축소로 전년 동기보다 투자이익 감소가 예상되지만, 보험영업 부문에서 개선될 것을 전망돼 긍정적”이라고 내다봤다.

업계 일각에서는 현대해상과 DB손보 양 사의 GA채널 공략 행보를 주목한다. 지난해 GA채널 영업에 상대적으로 소극적이었던 양 사가 올 들어 비중을 점차 늘리고 있기 때문이다. 실제로 지난 5월까지 현대해상과 DB손보의 GA채널 매출은 각각 13%, 4%가량 상승했다. 한 보험업계 관계자는 “현대해상과 DB손보가 최근 GA채널을 중심으로 영업력을 키우고 있다”고 설명했다.

삼성화재도 하반기 호실적을 달성할 것으로 전망된다. 올해 순이익 전망치는 7940억원으로, 30% 개선될 것으로 보인다. 반면 메리츠화재는 아쉬운 성적표를 받을 것으로 보인다. 예상된 순이익은 2720억원으로, 6.4% 감소한 수준이다. 지난해 ‘톱5’ 손보사 가운데 유일하게 실적이 개선됐던 만큼, 올해는 실적확장보다는 내실안정에 집중하는 전략을 취했기 때문으로 풀이된다.

태풍·홍수 피해로 실적이 감소할 것이란 관측에 대해선 증권가는 오히려 정반대 의견을 내놓고 있다. 정태준 유안타증권 연구원은 “지난 7월 손해율도 우려와 달리 전년동월대비 크게 감소했고, 전월대비로도 거의 상승하지 않았다”며 “보험료와 정책에 따른 연간 손해율 흐름이 장마와 같은 계절적인 요인보다 더욱 중요할 것”이라고 했다.