호실적에 배당 확대 고민 깊어져

큰폭 하락 주가회복 신경 써야

푸르덴셜생명 인수금 2조원 등

보통주자본비율 하락도 방어해야

큰폭 하락 주가회복 신경 써야

푸르덴셜생명 인수금 2조원 등

보통주자본비율 하락도 방어해야

|

지난 9월 자회사로 편입한 푸르덴셜생명이 그룹 실적에 효자 노릇을 톡톡히 했다. 하지만 푸르덴셜생명 인수 자금으로 2조원이 넘는 자금이 빠져나가면서 자본비율 하락을 방어하기 위한 노력이 필요한 상황이다. 게다가 신종 코로나바이러스 감염증(코로나19) 사태 등으로 주가가 올해 들어 큰 폭으로 하락해, 주가 회복도 고민해야 한다. 또 배당 자제를 권고한 금융당국의 눈치도 봐야 하는 만큼 배당 확대는 쉽지 않다.

윤종규 KB금융 회장 입장에선 주가 제고를 위해 배당정책을 강화할 것인지, 아니면 자본건정성 강화를 위해 배당을 자제하고 보통주자본비율을 높여나갈지 선택의 기로에 선 셈이다.

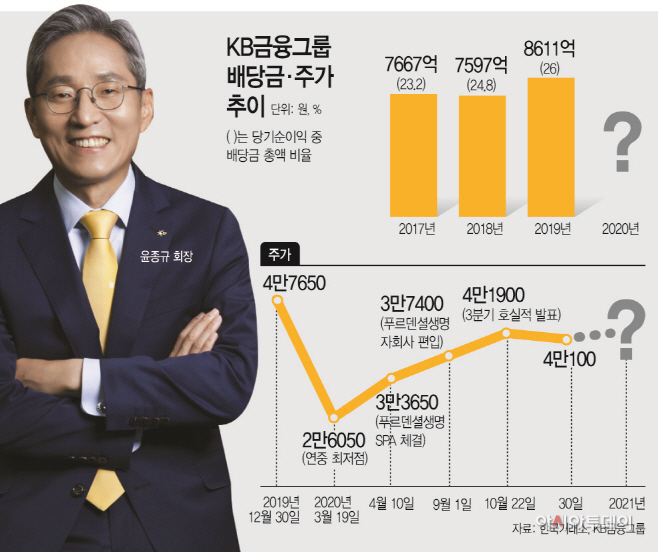

1일 금융권에 따르면 KB금융은 2017년 7667억원을 배당한 데 이어 2018년 7597억원, 지난해에는 8611억원을 배당했다. 배당성향은 2017년 23.2%에서 지난해 26%로 꾸준히 상승했다. KB금융은 배당성향을 30% 수준까지 단계적으로 높인다는 계획이다.

KB금융이 올해 코로나19 사태에도 시장 전망치를 훌쩍 뛰어넘는 호실적을 기록하자, 시장에서는 배당에 대한 관심이 높아지고 있다. 3분기 누적 기준으로 2조8770억원의 순익을 기록하면서 4분기에 작년 수준의 경상실적을 유지하면 역대 최대 실적을 또다시 갈아치울 수 있을 것으로 기대되기 때문이다.

이 때문에 일각에서는 공격적인 배당정책을 펴야 하는 것 아니냐는 지적이 나온다. 주가가 좀처럼 작년 수준을 회복하지 못하고 있기 때문이다. KB금융 주가는 지난해 말 4만7650원 수준이었지만, 올해 3월 19일 코로나19 확산으로 금융시장 변동성이 커지자 2만6050원까지 하락하며 연중 최저점을 기록했다. 이후 푸르덴셜생명 인수 주식매매계약(SPA) 체결과 자회사 편입 이슈 등으로 상승세를 타고 있지만, 작년 수준에는 한참 못 미친다.

하지만 주가 부양을 위해 배당을 늘리기엔 보통주자본비율(CET1) 하락이 우려된다. 3분기 말 기준 KB금융 보통주자본비율은 13.08%로 지난해 말보다 0.5%포인트 하락한 수치다. 게다가 여기에는 기업여신에 대한 위험가중치를 완화하는 바젤3 신용리스크 조기 도입에 따른 효과가 반영된 것이다. 이를 제거한 종전 기준으로는 11.6~11.8%대를 나타냈을 것으로 보고 있다. 푸르덴셜생명 인수자금 2조3000억원이 빠져나갔던 만큼 자본비율이 크게 떨어졌을 것으로 판단한 것이다.

이런 상황에서 KB금융이 배당을 확대하면 보통주자본비율은 더 떨어질 수 있다. 게다가 배당 재원을 마련하기 위해서는 핵심 자회사인 KB국민은행이 배당을 해야 한다. 국민은행은 그룹에 매년 6000~7000억원 규모의 배당을 실시해왔다. 하지만 지난 8월 푸르덴셜생명 인수 자금 마련을 위해 이미 6000억원 규모의 중간배당을 실시한 만큼 은행 배당을 확대하기에도 쉽지 않은 상황이다.

금융권 관계자는 “금융당국이 바젤3 신용리스크 조기 도입을 허용한 것은 코로나19 금융지원을 확대하기 위해서이고, 내부 유보를 위해 배당 자제를 권고하고 있다”라며 “이런 상황에서 공격적인 배당정책을 펴기엔 무리가 있을 것”이라고 말했다.

KB금융 측도 지난달 22일 진행된 3분기 실적발표 컨퍼런스 콜에서 “견조한 자본력을 바탕으로 주주가치 제고 측면에서 노력하겠지만, 경기 불확실성에 대한 대비가 필요해 공격적인 배당 확대는 어려울 것”이라고 밝힌 바 있다.

그렇다고 배당을 줄일 수도 없는 상황이다. 배당은 주주가치 환원 정책 중 핵심이기 때문이다. IB업계 관계자는 “KB금융 입장에선 주가 부양 차원에선 배당을 늘리면 자본비율 하락을, 또 배당을 자제하면 주가 하락을 우려해야 하는 상황에 놓였다”라며 “주가 제고와 자본비율 방어를 모두 충족할 수 있는 전략적 판단이 필요할 것”이라고 말했다.