핵심계열사 주가 하루만에 4~6% ↑

글로벌 점유율 확대 등 시너지 기대

대우조선해양 합병 해외승인 지연

중국소송 리스크·구조조정도 과제

글로벌 점유율 확대 등 시너지 기대

대우조선해양 합병 해외승인 지연

중국소송 리스크·구조조정도 과제

|

증권가에서는 그룹 계열사 목표주가를 모두 상향했다. 특히 현대중공업지주 목표가는 한달새 10% 상승했다. 현대건설기계와 두산인프라코어의 인수합병(M&A)이 그룹의 새로운 성장동력이 될 것이란 기대감 때문으로 풀이된다. 인수가 마무리되면 글로벌 점유율 5~6위의 건설기계업체로 도약될 것이란 관측이다.

다만, 현대중공업그룹의 대우조선해양 합병에 대한 해외 승인이 차일피일 미뤄지고 있다는 점은 리스크다. 두산인프라코어도 마찬가지로 최종합병하려면 결국 유럽연합(EU) 등 경쟁당국의 심사를 통과해야한다. 두산인프라코어와의 인수합병 과정도 대우조선해양처럼 녹록치 않을 것이란 우려가 나오는 이유다. 여기에 두산인프라코어 중국법인(DICC)를 둘러싼 소송 리스크와 구조조정에 따른 임직원 반발 우려도 과제로 남아있다.

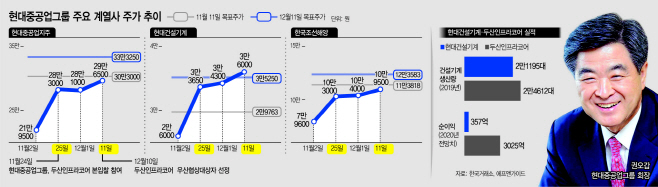

13일 한국거래소에 따르면 현대중공업지주는 지난 11일 29만6500원에 장을 마쳤다. 전일대비 6.08% 증가한 수치다. 현대건설기계와 한국조선해양도 주가가 상승했다. 같은 날 각각 3만6000원, 10만9500원 종가를 기록했다. 전일대비 각각 4.5%, 6.83% 올랐다. 현대중공업그룹이 지난 10일 두산인프라코어의 인수 우선협상대상자로 최종 선정됐다는 소식이 전해지자, 주요 계열사들이 상승했다. 현대중공업그룹은 두산밥캣을 제외한 두산인프라코어 지분 36.07%를 인수할 계획이다. 인수가격은 7000~8000억원대로 알려졌다.

이번 인수 소식에 주가가 반등한 이유는 현대건설기계와 두산인프라코어 간 ‘윈윈 효과’를 기대하고 있기 때문이다. 글로벌 시장점유율이 대폭 확대될뿐더러, 두 회사가 가진 강점을 합쳐 시너지를 낼 수 있기 때문이다 이상현 IBK투자증권 연구원은 “최종 인수시 판매망 공유, 엔진 내재화, 구매 및 연구개발비 절감 등 시너지 효과가 기대된다”라며 “양사 글로벌 시장점유율을 합산해보면 볼보에 이어 7위권이 가능해질 것”이라고 밝혔다. 여기에 글로벌 기계·조선업황이 반등될 것이란 기대감도 반영됐다. 실제로 금융정보업체 에프엔가이드에 따르면 현대중공업지주는 내년 흑자전환에 성공해 8349억원의 순이익 전망치를 낼 것이라고 보고있다.

그룹 목표주가가 최근 잇따라 상향한 이유도 여기에 있다. 8개 증권사가 낸 현대중공업지주의 평균 목표주가는 지난 11일 기준 33만3250원이다. 전월보다 10% 상향됐다. 현대건설기계와 한국조선해양도 마찬가지로 목표가가 올랐다. 같은 기간 각각 18%, 8.5% 상승했다.

다만, 합병 최종관문인 해외 당국 승인이 남아있다는 점은 주가에 걸림돌이 될 전망이다. 대우조선해양도 해외 승인이 또다시 연기됐다. 지난해 3월 현대중공업그룹은 대우조선해양 인수 본계약을 체결한 이후 6개 경쟁당국의 기업결합심사를 진행 중인데, 아직 심사가 마무리되지 못했다. 두산인프라코어 합병이 최종 마무리되려면 경쟁당국의 승인이 필요하다. 두산인프라코어 인수시 글로벌 7위 기업이 될 전망인 만큼, 경쟁당국의 심사통과가 쉽지 않을 것이란 지적이 나온다.

공정거래위원회의 승인여부도 아직 불확실하다. 양사가 합병되면 국내 시장점유율이 70%를 상회하게 되면서, 공정위가 독점으로 간주하는 50%를 넘게 되기 때문이다. 여기에 두산인프라코어 중국법인(DICC)이 재무적투자자들과기업공개(IPO)와 동반매도청구권 행사 무산 등에 따른 주식 매매대금 지급 소송을 진행 중인 점도 장애물이다. 대법원 판결이 내년 초 나오는데, 두산인프라코어가 패소할 경우 최대 1조원 가량의 우발채무를 떠안게 된다. 정동익 KB증권 연구원은 “양사 합병시 국내 시장점유율이 70%를 상회하게 되는데 공정위의 기업결합 승인여부, 구조조정 우려에 따른 임직원 발발 가능성 등이 난제로 작용할 수도 있다”라며 “DICC 관련 소송에 따른 우발채무 이슈로 인해, 인수대상부분에 남게 될 현금과 차입금의 수준 등에 대한 불확실성이 남아 있다”라고 밝혔다.