백신 도입.명품매출 호조 지속

3사 목표주가 일제히 높아져

쿠팡 상장추진에 '쓱닷컴' 재평가

신세계 월초대비 10%대 상승

3사 목표주가 일제히 높아져

쿠팡 상장추진에 '쓱닷컴' 재평가

신세계 월초대비 10%대 상승

|

최근 스포트라이트를 받고 있는 곳은 ‘신세계’다. ‘톱3’ 가운데 지난해 실적 감소폭이 가장 컸던 만큼, 올해 반등세도 강할 것이란 분석이 나온다. 또다른 호재는 신세계 온라인몰 ‘쓱닷컴’의 성장이다. 연간 거래액 4조원 가까이 달성하면서, 쿠팡·네이버쇼핑과 함께 이커머스업계 3위권에 올랐다. 덩달아 롯데쇼핑도 온라인채널 ‘롯데ON’에 대한 시장의 관심이 높아진 분위기다.

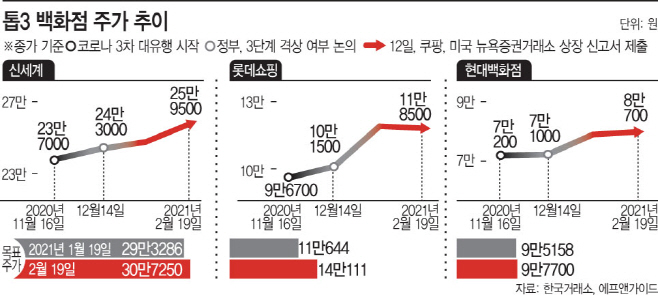

21일 한국거래소에 따르면 신세계는 지난 19일 23만7000원에 장을 마감했다. 전거래일 5%대 상승폭을 기록했다가, 1%대 소폭 하락했다. 이달 초까지 만해도 23~24만원대 박스권에서 벗어나지 못했지만, 13거래일만에 9%가 뛰면서 반등하고 있다. 롯데쇼핑도 마찬가지다. 지난 1일대비 주가가 10.7% 상승했다. 현대백화점은 같은 기간 2.8% 상승폭을 기록했다.

주춤했던 백화점주가 이달 상승곡선을 그리는 이유는 소비심리가 회복되고 있기 때문이다. 신종 코로나 바이러스 감염증(코로나19) 백신 도입이 임박한 상황인 데다가, 올해 경기가 풀리면서 명품·프리미엄 등을 중심으로 보복소비 기대감이 높아지고 있다. 지난해 코로나19 충격으로 실적 저점을 찍은 만큼, 올해에는 실적 개선세가 뚜렷하다는 전망이 나온다.

증권가에서는 또다른 투자포인트로 ‘온라인 채널’을 꼽는다. 특히 쿠팡·네이버쇼핑과 함께 온라인쇼핑 3위권으로 올라선 신세계가 주목받고 있다. 온라인통합쇼핑몰인 쓱닷컴의 지난해 거래액은 3조9236억원으로 전년 대비 37% 증가했다. 주영훈 유진투자증권 연구원은 “새로운 투자포인트가 될 수 있는 부분은 쓱닷컴의 지분가치”라며 “쿠팡 상장 추진으로 인해 국내 이커머스업계의 가치 재평가가 진행 중인 만큼 신세계가 보유한 쓱닷컴 지분가치(26.8%) 역시 재평가될 것”이라고 내다봤다. 신세계의 목표가는 지난 19일 30만7000원대를 기록, 전월대비 4.7% 상향됐다.

롯데쇼핑도의 목표주가는 한달새 26% 상승했다. 지난해 구조조정 효과로 지난해 4분기 어닝서프라이즈를 기록한 데다가, 온라인 채널 ‘롯데ON’도 주목받고 있다. 이지영 NH투자증권 연구원은 “그간의 강도 높은 구조조정으로 유통주 내에서도 턴어라운드 폭이 두드러질 것”이라며 “쿠팡 상장에 따른 롯데ON 등 온라인 사업에 대한 시장의 관심도 증가하는 중”이라고 분석했다.

현대백화점은 오프라인 채널에 승부수를 던졌다. 오는 26일 서울 최대 규모 매장인 ‘더현대 서울’ 오픈을 앞두고 있다. 다만 일각에선 마케팅 비용이 늘어날 것이란 지적도 나온다. 허제나 카카오페이증권 연구원은 “더현대서울 개점이 예정돼 있는데, 연매출 5천억과 적자 150억원이 예상된다”라며 “상반기 마케팅비를 투입하며 홍보에 집중할 것으로 예상되는데, 하반기 갈수록 비용 축소될 전망”이라고 분석했다.