3·5년물 CP…총 2000억 규모

채권시장 투자 수요 부진 영향

한화솔루션 등 미매각 사례도

저신용 기업 회사채는 더 불리

자금조달비용 불어날까 우려

채권시장 투자 수요 부진 영향

한화솔루션 등 미매각 사례도

저신용 기업 회사채는 더 불리

자금조달비용 불어날까 우려

|

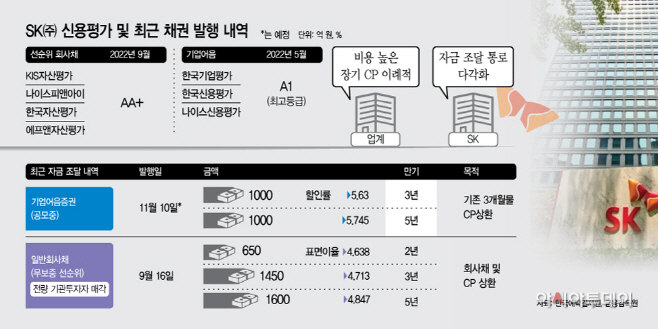

3일 금융감독원에 따르면 SK㈜는 오는 10일 총 2000억원 규모의 CP를 발행한다고 밝혔다. 자금은 지난 6월과 7월에 발행했던 단기 CP 상환을 위해 사용될 예정이다.

그동안에도 CP는 자주 발행했지만, 유독 이번 발행이 이목을 끈 건 기간 때문이다. 보통 CP는 만기 1년 미만의 단기차입금으로 활용되지만, SK㈜는 이번에 3년물 1000억원, 5년물 1000억원 규모로 장기로 발행하기로 했다. 장기 CP발행은 회사 창사 후 처음이다.

보통 기업들은 장기 차입을 위해 CP가 아닌 회사채를 활용한다. 특히 신용등급 'AA+'의 SK㈜는 지난해에도 국내에서 가장 많은 8조6020억원 규모의 회사채를 발행했던 바 있다. CP에 비해 회사채가 금리 등 조달비용이 더 저렴하고, 이자를 나눠서 지급하게 돼 지출 부담도 적다. CP는 이자를 일괄 계산(할인)해 미리 차감하고 대금을 지급한다.

투자자 입장에서도 CP보다 선순위 회수가 가능하기 때문에 회사채를 더 안정적으로 평가한다. 더구나 탄탄한 재무구조를 자랑하는 SK㈜의 회사채는 시장 수요도 높은 편이다. 지난 9월에도 SK(주)는 채무 상환을 위해 약 3700억원 규모로 2·3·5년물 회사채를 각각 발행했고, 전량 매각에 성공했었다.

|

특히 최근 레고랜드 사태를 시작으로 일반 회사채에 대한 투자 수요가 부진하자, 자금마련 창구를 다각화하는 것으로 풀이된다. 지난달부터 대기업은 물론 더 우량한 공공기관의 채권도 미매각이 속출하고 있기 때문이다.

실제 지난 27일 한화솔루션이 발행한 AA-등급의 1000억원 규모 회사채 공모에는 130억원 어치만 매각됐고, 함께 발행한 500억원 규모 회사채는 전량 미매각됐다. 신용도가 더 높은 AA등급의 LG유플러스도 3년물 600억원 규모 회사채 공모에서 수요 100억원을 모으는데 그쳤다.

미매각된 채권은 증권사가 인수했다가, 유통시장에서 매각하게 된다. 채권 수요 자체가 저조한 만큼 유통시장에서 가격이 떨어지면 향후 신용평가 악화로 이어질 수 있다.

이처럼 대기업 계열사도 회사채 시장에서 고전하는 만큼 앞으로 신용도가 더 낮은 기업들의 자금 조달 비용은 더욱 높아질 것으로 보인다. 특히 이날 제롬 파월 미국 연방준비제도(Fed)가 연방공개시장위원회(FOMC)에서 한번에 기준금리를 0.75%올리며 시장 금리는 더욱 오를 것으로 전망되고 있기도 하다.

금융투자업계 관계자는 "우량 회사채뿐만 아니라 금융채, 공공기관 채권도 가산금리가 높아지는 등 자금 조달이 쉽지 않은 상황"이라며 "신용도 최고의 대기업도 CP 발행으로 눈을 돌릴 정도라면 신용도가 낮은 회사채는 더욱 불리할 것"이라고 말했다.