5대 은행 중 2개 은행, 이미 변동형 역전…정부 상생금융 등 금리 압박 영향

은행권 대출 자산 감소·이자수익 약화 등 영업기반에 부담

은행권 대출 자산 감소·이자수익 약화 등 영업기반에 부담

|

1년 전만 해도 30% 중반대에 그쳤던 은행권 고정형 주담대 비중이 가파르게 높아진 데는 정부의 대출구조 개선 노력에 더해 고금리 시기 금리 리스크를 줄이려는 대출자들의 선호도가 반영된 것으로 풀이된다.

무엇보다 비정상적으로 고정형 주담대 금리가 변동형보다 더 낮게 형성된 것이 이같은 현상을 초래한 것으로 보인다. 금융당국이 상생금융이라는 명목으로 은행권에 대출금리 인하를 강도높게 요구해온 것이 이같은 금리역전을 가져왔다는 분석이다.

이에 은행권에선 시장금리 상승과 부동산 시장 위축 등으로 가계대출 자산이 줄어든 상황에서 주담대 금리도 시장상황과 다르게 움직이고 있어 이자수익 등 영업기반에 부담으로 작용할 수 있다는 우려가 나온다.

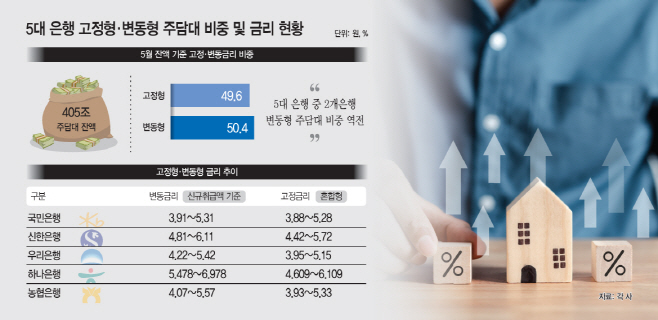

11일 금융권에 따르면 국민·신한·우리·하나·농협은행 등 5대 은행의 5월 말 기준 주택담보대출(전세대출 제외) 잔액은 405조원 수준인데, 이중 고정형 주담대 비중이 49.6%에 이르는 것으로 나타났다. 특히 신한은행과 하나은행 등 2곳은 이미 고정형 주담대 비중이 변동형을 앞질렀다.

지난해 9월 은행권 고정형 주담대(잔액 기준) 비중이 34%대 수준이었던 점을 고려하면 1년 사이 고정형 비중이 가파르게 상승한 것이다.

이처럼 고정형 주담대 비중이 높아진 데는 금리 상승기 금리 불확실성을 해소하기 위한 금융소비자들의 수요와 함께 정부의 대출구조 개선 정책이 영향을 미쳤기 때문이다. 은행권 관계자는 "한국은행이 인플레이션을 잡기 위해 빠르게 기준금리를 올리기 시작했고, 이에 따라 시장금리도 급등하면서 한 때 변동형 주담대 금리 상단이 연 8%를 넘어가는 등 대출자들의 이자 부담이 천정부지 치솟았다"면서 "이에 대출자들이 고정금리(혼합형) 주담대로 갈아타려는 수요가 많아졌다"고 말했다.

이 관계자는 이어 "가계부채가 2000조원에 이르는 상황에서 우리 경제의 뇌관으로 떠오르자 금융당국도 분할상환과 고정금리 대출 비중확대 등 대출구조 개선을 위해 적극 나서면서 고정형 비중이 빠르게 높아졌다"라고 말했다.

실제 한국은행 경제통계시스템을 보면 새로 취급된 주담대 중 고정형 비중은 2021년 말에는 30% 후반대에 머물렀는데, 지난해부터 고정형 비중을 늘리면서 올해 4월엔 80.7%까지 높아졌다.

하지만 주담대 금리는 시장 상황과 다르게 움직이고 있다. 5대 은행의 이달 9일 기준 주담대 금리를 보면 고정형(혼합형) 주담대 금리는 하단이 연 3.88%, 상단이 연 6.109%의 분포를 나타냈다. 반면 변동형(신규취급액 기준) 금리 주담대는 3.91%에서 6.978% 수준으로 고정형 주담대보다 높았다. 일반적으로 금리가 변하는 불확실성을 없애고 일정 기간 같은 금리을 적용하는 고정금리형 주담대가 변동금리형보다 금리보다 높은게 정상이다.

금리 변동 리스크가 없는 고정형 주담대 금리가 변동형보다 더 낮은 만큼 고정형으로 갈아타려는 수요도 그만큼 커진 셈이다.

이 때문에 일각에선 금융당국의 과도한 압박이 시장을 왜곡하고 있는 것 아니냐는 지적도 제기된다. 금융권 관계자는 "올들어 금융당국은 은행들이 고금리 시기 이자장사를 벌이고 있다며 상생금융 명목으로 강도높게 금리 인하 요구를 해왔다"며 "이 때문에 은행들은 가산금리를 낮추고 우대금리를 확대하면서 고정형 주담대가 변동형 주담대보다 낮은 금리 수준을 형성하는 시장 왜곡이 나타난 것으로 보인다"고 말했다.

또 다른 관계자는 "지난해부터 금리상승과 부동산 거래 위축 등으로 가계대출 자산이 지속 줄고 있는데, 금융당국의 상생금융 요구에 이자수익에 대한 기대도 줄고 있다"고 말했다.