20억달러 외화 교환사채 발행

전지소재·혁신 신약·친환경사업

연 4조원 투자 위한 '실탄' 마련

진단사업부 등 매각으로 자금조달도

전지소재·혁신 신약·친환경사업

연 4조원 투자 위한 '실탄' 마련

진단사업부 등 매각으로 자금조달도

|

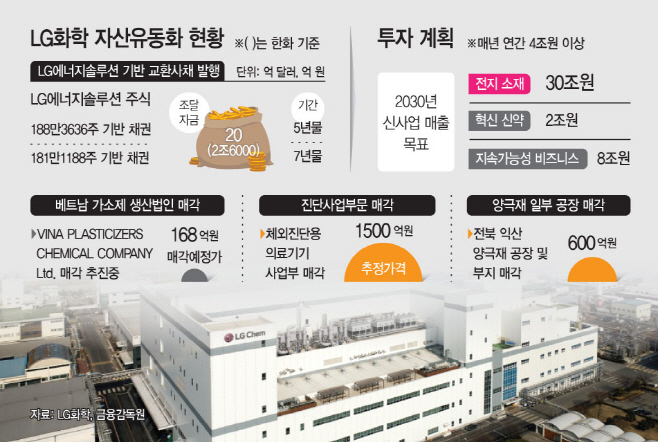

LG화학이 이처럼 자금 마련에 열을 올리는 까닭은 앞으로 투자할 곳이 산적해서다. 매년 4조원 이상을 전지소재, 신약개발 등에 투자하겠다고 공언해뒀다. 채권 발행에 앞서서도 이미 일부 사업부나 국내외 생산법인 등을 매각하는 등 자금을 확보해 나가고 있다. 향후 신사업인 전지소재, 지속가능 소재, 혁신 신약에서 매출 40조원을 목표로 투자를 지속한다는 방침이다.

12일 LG화학에 따르면 전날 발행을 결정한 20억달러(약 2조6000억원) 규모 채권발행에 기존 목표 금액의 5배인 100억달러 이상의 수요가 몰려들었다. 150곳 이상의 투자자가 관심을 드러내며 결국 주식 시장가격의 25%에서 30%가량 프리미엄을 붙여 자금을 확보할 수 있었다.

5년 만기 채권의 표면 이율은 1.25%, 7년만기 채권은 1.6%다. 7년물의 경우 기존 예상보다 0.25%포인트 낮은 금리로 책정됐다. 주가가 더 오를 경우 조기상환이 가능한 콜옵션을 달았고, 교환권을 행사하더라도 현금 정산할 수 있다. LG화학에 비교적 유리한 조건이라는 평가가 나온다.

LG화학 관계자는 "시장금리가 높은 상황에서 저금리로 채권을 발행해 비용을 줄이고 자본을 마련할 수 있는 좋은 계기였다"며 "LG에너지솔루션이 우량하다는 평가가 있어 EB발행이 가능했고, 실제 투자자들도 성장 가능성을 높게 평가한 것으로 보인다"고 설명했다.

앞서 시장에서는 LG화학이 보유한 LG에너지솔루션 일부를 매각해 자금을 마련할 것이란 예상이 나왔다. 기존 석유화학 분야에서 전지소재, 신약, 친환경 소재로 사업 구조를 전환하면서 매년 4조원 이상의 투자를 예고했기 때문이다.

그러나 채권발행으로 노선을 설정하며 안정적으로 투자 자금 조달에 성공했다는 분석이다. LG화학은 현재 LG에너지솔루션 주식 81.84%를 보유하고 있다. 이번에 담보로 잡힌 비중은 총수 지분 약 1.57% 정도다. 주식교환을 하더라도 지배력에 영향이 거의 없고, 시장에 바로 풀리는 조건이 아닌 만큼 대량 매각에 따른 주가하락 우려도 낮아졌다.

이전에도 LG화학은 비핵심 사업의 매각 등으로 신성장동력 확충에 필요한 자금을 마련해왔다. 최근에는 진단사업부 매각도 추진하고 있다. 현재 주식양도계약을 맺은 상태로, 약 1500억원의 자금 유입이 전망된다. 이에 앞서 베트남 가소제 생산법인과 국내 양극재 일부 생산시설을 매각할 계획이라고 밝히기도 했다.

이에 더해 회사의 기반산업이었던 석유화학 사업에서도 포트폴리오 개편이 불가피하다고 보고 있는 것으로 알려졌다. 노국래 LG화학 석유화학사업본부장은 지난달 19일 사업부 임직원들에게 장기 가동 중지, 사업 철수, 지분매각, 합작법인(JV) 설립 등을 통해 사업 구조를 재편할 가능성이 있다고 전한 바 있다

석유화학 사업이 원료 가격의 영향과 공급 과잉 등으로 성장 한계가 있는 만큼, LG화학은 신사업을 중심으로 성장을 추진하겠다는 계획이다. 특히 양극재 등 전지 소재에서 오는 2050년까지 30조원의 매출을 올리고, 지속가능(친환경) 비즈니스에서 8조원, 신약에서 2조원의 매출 목표를 잡았다. 전체 매출 목표 70조원의 절반 이상을 신사업에서 창출하겠다는 목표를 세웠다.

LG화학 관계자는 "꾸준히 신사업 성장을 위해 투자를 늘리고 있는 상황"이라며 "여러 방향으로 자금 조달 방안을 고민하고 있다"고 말했다.