업계 중 유일하게 후진, 3분기 반전 노린다

|

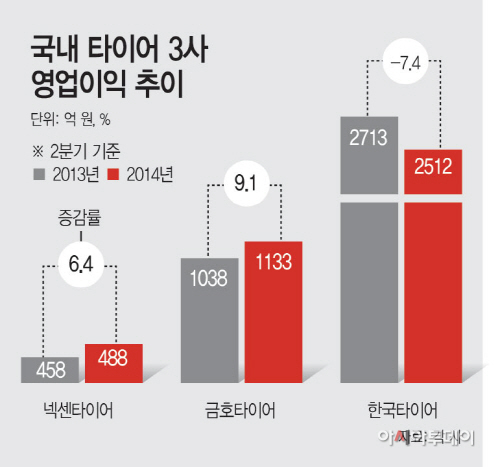

11일 관련업계에 따르면 한국타이어, 금호타이어, 넥센타이어 등 타이어 3사의 2분기 영업이익은 각각 2512억원, 1133억원, 488억원을 기록했다.

이 중 한국타이어만 영업이익이 전년 동기 대비 7.4% 하락했으며, 금호타이어와 넥센타이어는 각각 9.1%, 6.4% 상승했다.<그래프 참조>

매출액 역시 한국타이어 1조6615억원, 금호타이어 8952억원, 넥센타이어 4331억원을 기록해 한국타이어가 가장 큰 매출하락률(-11.2%)를 기록했다.

한국타이어의 2분기 영업이익 증가율 하락이 이해 되지 않는 이유는 최근 대대적인 원자재 가격의 하락이 있었지만 성적에는 반영되지 않았기 때문이다.

이에 한국타이어는 “해외판매 비중이 82% 이상을 차지하다 보니 원화강세에 따른 불이익을 볼 수밖에 없었다”고 말했다.하지만 비슷한 해외판매 비중을 가진 금호타이어 및 넥센타이어가 성장을 기록한 것과는 대비되는 대목이다.

업계는 한국타이어의 2분기 부진에 대해 “지난해 실적에 따른 기저효과 때문”이라고 분석한다.

지난해 2분기 한국타이어는 1조8700억원의 매출을 올리면서 분기 기준 사상 최대 실적을 기록한 바 있다. 영업이익의 경우 전년 대비 무려 11.3% 증가한 2713억원을 기록했다.

즉 지난해 워낙 높은 실적을 기록하다보니 올해 2분기 실적이 상대적으로 줄어들 수밖에 없었다는 것이다.

여기에 갈수록 치열해지는 타이어 업계의 판매가격 인하 경쟁은 프리미엄 제품에 집중하는 한국타이어에 불리하게 작용하고 있다는 주장도 제기된다.

업계 관계자는 “한국타이어는 초고성능 타이어(UHPT)의 매출액이 전체 매출액의 약 32%를 차지하는데, 최근 중국업체들이 대대적인 가격인하 정책을 펼치면서 한국타이어와 시장이 겹치고 있는 형국”이라고 말했다.

비록 2분기 영업이익 증가율이 하락했지만 3분기 부터는 상승세로 회복될 것이라는 전망도 나온다.

한국타이어는 “2010년 주력 시장인 북미지역에서 미국 완성차 3사인 포드·크라이슬러·GM의 판매 부진으로 타이어를 교체하는 차량 수 역시 감소했다”며 “미국시장에서의 불안요소가 해소된 만큼 영업이익이 큰 폭으로 떨어지는 일은 없을 것”이라고 말했다.

아울러 계속해 늘려왔던 연구개발(R&D) 투자가 본격적인 효과를 발휘하고 있는 것도 향후 전망을 밝게하고 있다. 한국타이어는 2011년 1167억원 수준이었던 R&D 비용을 지난해에는 1239억원으로 끌어올린 바 있다.