업계 "경협 재개땐 최대 수혜 회사"

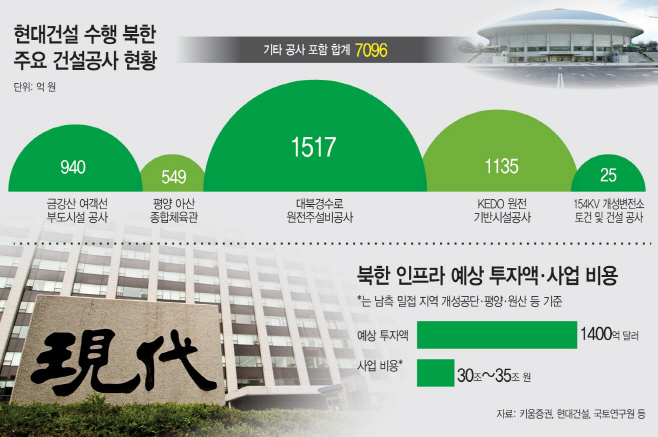

금강산개발 등 7096억원 공사실적

북한내 평판 좋고 재무구조도 안정

150조 추정 北인프라개발 주도 기대

금강산개발 등 7096억원 공사실적

북한내 평판 좋고 재무구조도 안정

150조 추정 北인프라개발 주도 기대

|

9일 금융투자업계에 따르면 북한 인프라 투자에는 1400억 달러(약 150조7200억원)가 필요한 것으로 추산된다. 특히 남측과 밀접한 지역(개성공단·평양·원산 등) 인프라 사업만 해도 사업비가 30조~35조원에 달할 것으로 국토연구원은 산출했다. 지난해 국내 토목(철도·도로·항만)기성 규모가 14조원이었다는 점을 고려하면 경협이 시작될 경우 거대 건설시장이 열리는 셈이다.

건설업계에서는 이때 가장 수혜를 보는 회사로 현대건설을 꼽는다. 현대건설은 이미 1997년~2008년 북한에서 7096억원 규모의 건설공사를 수행한 바 있다.

이안나 골든브릿지투자증권 연구원은 “현대건설은 금강산개발·개성공단·체육관·경수로 등으로 북한 내 가장 실적이 많은 업체”라며 “북한이 가장 익숙한 현대건설이 수혜의 중심에 설 것”이라고 분석했다.

금강산 사업만 해도 현대건설은 간접 참여가 가능하다. 현대건설은 현대아산 지분 7.5%를 보유한 2대 주주로, 현대아산은 북한에 9억4200만 달러를 지급하고 2052년까지 독점적 토지이용 및 개발권을 가지고 있다. 남북 경협 재개로 다시 사업이 시작될 경우 직접적인 참여 없이도 지분에 따른 수익이 예상된다.

더구나 험한 산악 지형의 북한에 터널·도로·철도 등을 건설할 경우 현대아산의 시공능력만으로는 사업 수행이 어렵다. 고도의 토목 현장을 관리할 능력이 되는 대형건설사의 참여가 필수적으로 범현대가인 현대건설의 참여가 예상된다. 현대건설은 경부고속도로·카다르 루사일 고속도로, 사우디 주베일 산업항, 호남고속철도 등 굵직한 국내외 대형 토목사업을 수행해왔다. 또 현대는 국내 건설사 중 유일하게 지난해 세계 건설사 순위(미국 ENR 기준) 14위를 기록할 정도로 기술력을 인정받는 회사다.

고(故) 정주영 회장의 방북 영향도 현대건설에 유리한 점이다. 건설업계 관계자는 “발주처가 북한이 될 경우 아무래도 세계적으로 이름이 있고 내부 평판도 좋은 현대에 호의적일 수밖에 없다”고 말했다.

더구나 현대건설은 국내 건설사 중 가장 안정적인 재무구조를 유지하고 있어 대북사업 같은 큰 규모 사업 추진에 유리하다. 현대건설은 2015년 이후 약 1조원대의 영업이익을 유지하고 있으며 2조원 이상의 현금보유에 부채비율도 117.5%에 불과하다.

국내외 수주 전망이 밝다는 것도 장점이다. 현대건설의 수주잔고는 지난해 약 67조원으로 국내 건설사 중 먹거리가 가장 든든한 곳이다. 여기에 3조원 규모의 현대차 글로벌비즈니스센터(GBC)는 이달 수도권 정비위원회 심의를 앞두고 있어 연내 착공이 예상된다. 이 경우 내년도 실적에 GBC관련 매출이 본격적으로 반영될 가능성이 높다.

원전 수주 가능성도 긍정적인 요소다. 최근 에너지장관이 방한한 사우디아라비아는 20조원(약 200억 달러) 규모의 원전 2기를 지을 예비사업자를 이달 선정하고 올해 안에 최종 사업자를 결정한다. 미국·프랑스·중국 등 각국이 경쟁으로 붙지만 정치적 이해관계상 우리나라의 수주가 유력한 상황이다. 이 때 시공사로 거론되는 것이 현대건설이다. 현대건설은 국내 원전 총 30기 중 60%에 해당하는 18기를 지었고, 아랍에미리트(UAE) 바라카 원전 1~4기를 건설해 중동시장에서 이름을 떨쳤다.

박현욱 현대차투자증권 연구원은 “올해는 현대건설은 해외건설 부문의 수익성 향상으로 연간 영업이익은 전년보다 12% 상승한 1조1005억원이 예상된다”며 “특히 2분기 중 영국과 사우디사업 수주는 기대되고 있어 국내 건설사 중 최고의 경쟁력을 갖췄다”고 진단했다.