|

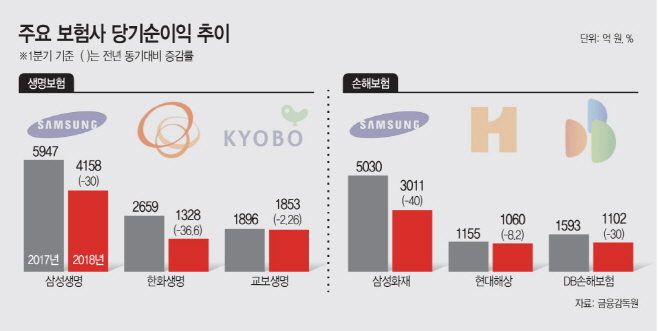

16일 금융감독원에 따르면, 생명보험사 ‘빅3’로 불리는 삼성, 한화, 교보생명의 올 1분기 당기순이익은 전년보다 일제히 감소했다.

특히 삼성·한화생명 양사의 실적은 전년보다 30% 이상 폭락했다. 이 중 삼성생명의 당기순이익은 4158억원으로, 전년 동기(5947억원) 대비 30% 하락했다. 한화생명도 올 1분기 당기순이익 1328억원을 기록한 데 그쳤다. 이는 전년 동기 대비 36%가량 떨어진 수치다.

이처럼 생보사들이 지지부진한 성적을 보인 것은 저축성 보험을 줄이고 보장성 보험을 늘렸기 때문으로 분석된다. 2021년 도입될 예정인 IFRS17의 충격에 대비하기 위해서다. 저축성 보험은 자산이 아닌 ‘부채’로 평가되기 때문에 생보사들에겐 불리한 상황이다.

또 최근 주식상황이 악화되면서, 변액보험(보험료를 채권·주식에 투자하는 상품) 보증준비금에 대한 부담도 늘어났다. 상품 투자수익률이 떨어질수록, 보험사는 최저보증준비금을 더 쌓아놓아야 한다.

한 대형 생보사 관계자는 “(IFRS17 도입을 앞두고) 저축성 보험 중심이 아닌, 보장성 보험 중심으로 수익구조가 돌아가고 있다”며 “최근 주가변동으로 인해 변액보험 준비금에 대한 환입분이 줄어들었다”고 밝혔다.

손해보험업계에선 삼성화재의 실적 낙폭이 가장 컸다. 올 1분기 당기순이익이 3011억원을 기록, 전년(5030억원)보다 40% 떨어진 것이다. 이는 지난해 사옥 매각으로 인한 일회성 수익이 없어졌기 때문으로 풀이된다.

이밖에 DB손해보험의 올 1분기 당기순이익(1102억원)도 전년보다 30%가량 감소한 것으로 나타났다. 지난해 1분기 1155억원이었던 현대해상의 당기순이익도 올 1분기 1060억원으로 줄었다.

손보업계에선 올 1분기 성적이 부진한 원인을 ‘높아진 자동차 보험 손해율’에서 찾고 있다. 지난 겨울 기록적인 한파와 폭설로 자동차 사고가 급증해 보험지불이 늘어났기 때문이다. 여기에 삼성화재 등 일부 대형사들은 자동차 보험료까지 인하했다. 실제로 삼성화재의 자동차 손해율은 올해 1분기 81.4%로 전년 동기보다 5%포인트 올랐다. DB손보의 자동차 손해율도 8%포인트 오른 85.4%로 나타났다. 손해율은 고객으로부터 받은 보험료 대비 지급한 보험금의 비율로, 자동차보험의 적정 손해율은 78% 수준이다.

한 대형 손보사 관계자는 “자동차 보험 손해율이 1%정도 올라가면 300억원정도 영향을 받는다”며 “자동차 보험은 계절적 영향을 많이 받는 만큼, 지난해 겨울 한파로 손해율이 전년보다 올라갔다”고 설명했다.