|

26일 투자은행 업계에 따르면 LG전자는 올 3분기 매출 15조9061억원, 영업익 7917억원을 낼 것으로 보인다. 이는 지난해 동기 대비 각각 4.4%, 53.4% 신장한 수치다.

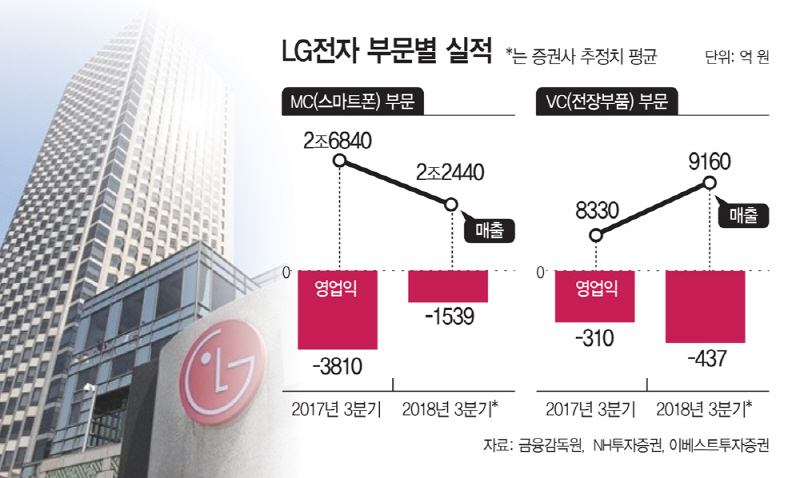

사업부문별로 보면 NH투자증권과 이베스트투자증권은 MC사업부문의 매출이 지난해 동기인 2조6840억원보다 소폭 하락한 2조1620억원, 2조3260억원으로 전망했다. 영업손실은 같은 기간 3810억원 손실보다 개선된 1449억원, 1630억원 손실로 전망했다.

VC부문의 영업 손실은 지난해 동기 310억원보다 확장된 504억원, 370억원 으로 전망했다.

VC 부문은 원가율이 상승하고 비용이 증가해 영업적자가 확대됐을 것으로 보인다. 지난 7월 LG전자 측은 VC 부문에 대해 “흑자 전환 시기가 예상보다 늦어질 것”이라고 밝힌 바 있다. 또한 사업 부진을 겪고 있는 MC부문도 크게 개선된 바가 없어 적자를 이어갈 것으로 보인다.

HE 부문은 LG전자의 효자 사업 부문 중 하나로, 초 프리미엄 TV의 선전이 실적을 이끌 것으로 보인다. 다만 원가는 상승하는 반면 매출은 원가만큼 늘어나지 못해 TV·오디오를 담당하는 HE 사업부 영업이익률이 떨어질 수도 있다는 분석에 힘이 실리고 있다.

TV의 경우 경쟁사도 QLED 및 초대형 TV 등 프리미엄 제품으로 물량 공세를 펼쳐 첨예한 경쟁구도를 이룬 점이 리스크로 작용할 가능성도 있다.

이같은 전망은 주가에도 고스란히 반영됐다. LG전자는 실적우려에 지난 18일 13개월 만에 7만원선이 붕괴되면서 21일까지도 6만원대를 유지했다.

10월 MC 부문은 카메라 성능을 대폭 강화한 신제품 ‘V40 씽큐’를 선보인다. LG전자는 자사 SNS 등을 통해 카메라 5개를 암시하는 게시물을 올리는 등 세계 최초로 5개의 카메라를 탑재한 스마트폰을 선보인다. 최근 스마트폰의 추세가 카메라 개수를 늘리고 성능을 최대한 올리는 데에 초점을 두고 있는 점을 감안하면 전작 이상의 시장 반응을 기대할 수도 있다. 해당 제품이 스마트폰 업계에서의 LG전자 위치를 조정할 수 있을지가 관건이다.

VC 부문은 당분간 적자가 지속될 것으로 보이지만 LG전자가 향후 신성장동력으로 공표한 만큼 당장의 실적으로 성패를 논하기는 어렵다는 시각도 있다.

고정우 NH투자증권 연구원은 “전장부품 사업의 비용 증가는 부담이지만 향후 전장부품 사업이 성장을 이끌 핵심 축”이라고 분석했다.