수급 불균형에 1분기 출하량 전분기 대비 10% 감축

"2분기 지나야 개선 가능…장기적 성장성은 유효"

"2분기 지나야 개선 가능…장기적 성장성은 유효"

|

SK하이닉스는 24일 실적발표에 이은 실적설명회(컨퍼런스콜)에서 반도체 업황에 대해 “올해 초는 거시 경제 불확실성으로 수요가 낮고 재고가 증가할 것”이라고 내다봤다. 올해 D램 출하량 증가율(비트그로스)은 지난해 대비 15~18%에 이를 것으로 전망했다. SK하이닉스는 1분기 비트그로스는 전분기 대비 10% 줄일 계획이다.

낸드플래시도 마찬가지로 올해 전체적으로 지난해 대비 30% 중반대 신장을 예상했다. 이는 지난해 40%대의 성장률보다 낮은 수치다.

앞서 글로벌 시장조사업체 디램익스체인지는 보고서에서 “올해 D램의 연간 가격 하락률은 50%에 육박할 것”이라고 전망했다. 또 올해 1분기 서버용 D램 계약 가격은 전분기보다 20% 넘게 떨어질 수 있고, 2분기는 10% 정도 내릴 것으로 내다봤다.

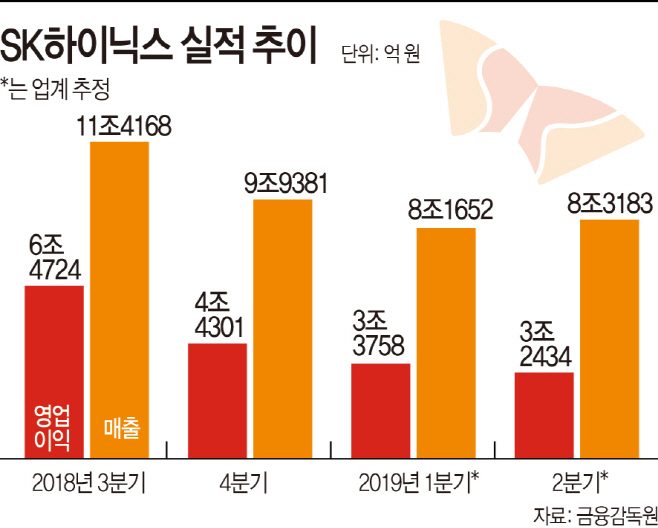

SK하이닉스로서는 3분기까지 유례 없는 호황을 타고 연간으론 최대실적을 냈지만, 4분기만 떼놓고 보면 적어도 올해 상반기까지의 부진은 기정사실화 돼 마음 놓을 수 만은 없는 상황이다.

이에 ‘긴축재정’에 돌입해 지난해 17조원 규모였던 투자 지출금액도 대폭 축소할 예정이다. 장비투자금액은 지난해보다 약 40% 축소키로하되, 설비투자(CAPEX) 감소에 대한 보완 투자나 공정 전환 속도 조절을 통해 감소 규모는 더 키울 수도 있다. 다만 미래를 대비하는 연구개발(R&D)이나 M16 팹 같은 투자는 축소하지 않고 유지한다.

이같은 업황 부진은 최소 상반기까지는 이어진다는 게 업계의 공통적인 전망이다. SK하이닉스 측은 “D램은 하반기부터 수요가 증가할 것”이라며 “낸드플래시의 수익률은 2분기부터 개선될 것으로 기대한다”고 밝혔다. 수급 조절을 위해 SK하이닉스는 1분기 출하량을 전분기 대비 D램 약 10%, 낸드플래시는 10% 중반의 감축을 계획하고 있다.

실적발표 이후 골든브릿지투자증권은 보고서를 통해 “메모리반도체의 수요 둔화는 시장의 우려만큼 지속되지는 않을 전망”이라면서 “2~3분기를 지날수록 개선될 것으로 보인다”고 분석했다. 차진석 SK하이닉스 부사장은 컨퍼런스콜에서 “메모리 반도체의 장기적인 성장성에 대한 믿음에는 변화가 없다”고 강조했다.