상반기 순익 증가폭 50% 달해…대출 포트폴리오 조정 NIM 개선

김기홍 회장의 '내실 강화' 전략 주효

김기홍 회장의 '내실 강화' 전략 주효

|

이번 JB금융의 호실적은 ‘지역사회 영업기반 강화’와 ‘내실 다지기’라는 김기홍 JB금융 회장의 경영전략이 주효했던 것으로 판단된다.

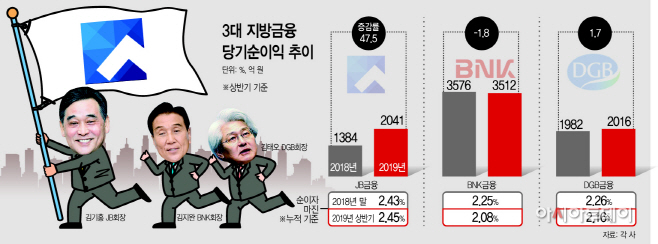

4일 금융권에 따르면 JB금융지주는 상반기 순이익으로 2041억원(지배지분 기준)을 거뒀다. 이는 지난해 같은 기간과 비교해 47.5%나 급증한 수치이고, 2013년 7월 JB금융 출범 이후 최대 실적이다.

하지만 지방금융지주 중 자산규모가 가장 큰 BNK금융은 상반기 순익으로 전년 동기보다 1.8% 감소한 3512억원을 올렸다. DGB금융은 2016억원 순익을 기록해 지난해 같은 기간보다 1.7% 증가했다. 하지만 DGB금융의 2분기 순익(978억원)은 8.1% 줄어든 수치다. 자산 규모가 47조원에 불과한 JB금융이 127조원의 BNK금융과 78조원에 DGB금융보다 높은 수익성을 기록했다. 막내의 반란인 셈이다.

이처럼 JB금융이 BNK와 DGB를 제치고 높은 성장세를 기록한 데는 저금리 기조에도 불구하고 순이자마진(NIM) 관리에 성공했기 때문이다. JB금융 측은 순익이 증가한 요인으로 핵심이익(이자·수수료·리스)의 견조한 성장과 대손비용 하향 안정화, 광주은행의 100% 자회사 편입효과 등을 꼽았다. 특히 NIM 확대로 이자이익이 큰 폭으로 증가했다고 강조했다. JB금융의 상반기 기준 NIM은 2.45%로 지난해 말과 비교해 0.02%포인트 상승했다. 특히 2분기에는 전분기와 비교해 0.07%포인트나 올랐다.

JB금융 관계자는 “위험가중자산(RWA) 관리에 따라 대출성장이 억제됐지만 금리가 낮은 중도금 대출 규모를 줄이고, 중금리 대출을 늘리는 등 대출금리 리프라이싱 및 대출 포트폴리오 조정 등으로 NIM이 상승했다”고 설명했다.

반면 BNK금융과 DGB금융의 NIM은 큰 폭으로 떨어졌다. 같은 기간 BNK는 2.25%에서 2.08%로 0.17%, DGB금융은 2.26%에서 2.16%로 0.10%포인트 하락했다.

JB금융이 높은 성장세를 기록하면서 수익성 지표인 총자산순이익률(ROA)과 자기자본이익률(ROE)도 상승했다. JB금융의 상반기 ROA와 ROE는 각각 0.92%와 12.4%로 지난해 같은 기간보다 0.13%포인트와 1.2%포인트 상승했다. 하지만 BNK금융과 DGB금융은 ROA와 ROE 모두 뒷걸음질 쳤다.

아울러 건전성 지표에서도 JB금융의 개선세가 두드러졌다. 부실채권비율을 나타내는 NPL비율은 JB금융이 0.92%에서 0.81%로 0.11%포인트 하락했고, 연체율도 0.76%를 기록해 0.6%포인트 좋아졌다. 부실채권 대비 대손충당금을 얼마나 적립했는지를 보여주는 NPL커버리지비율 역시 104.4%로 12%포인트 상승했다.

BNK금융은 부실채권비율은 개선됐지만 연체율은 되레 상승했고, DGB금융은 NPL비율과 연체율 수치 모두 나빠졌다. 게다가 NPL커버리지비율은 BNK금융과 DGB금융 모두 100%를 넘기지 못했다.

이처럼 JB금융이 지역경제가 좋지 않은 상황에서도 실적 개선에 성공한 데는 김기홍 회장이 ‘작지만 강한 금융그룹’을 비전으로 삼고, 내실경영에 힘썼기 때문으로 평가된다.

김 회장은 지난달 9일 진행된 취임 100일 기념 간담회에서 “규모의 경제로 수익성을 낼 수 는 없겠지만 내실경영을 통해 강한 지주사로 성장할 수 있다”며 “JB금융이 가장 잘할 수 있는 연고지 중심의 경영을 강화하겠다”라고 강조한 바 있다.