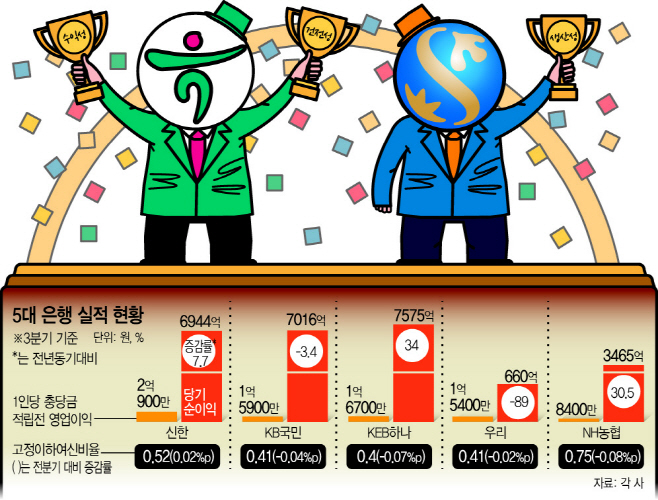

5대 은행 3분기 성적표

하나은행 7575억원 순익 기록

명동사옥 매각 3200억원 반영

신한은 신탁수수료 수익 늘고

충전이익 유일하게 2억원 넘겨

하나은행 7575억원 순익 기록

명동사옥 매각 3200억원 반영

신한은 신탁수수료 수익 늘고

충전이익 유일하게 2억원 넘겨

|

29일 금융권에 따르면 신한·국민·하나·우리·농협은행 등 5대 은행 중 3분기 당기순이익이 가장 많은 곳은 하나은행이었다. 하나은행은 3분기에만 7575억원의 순익을 거뒀다. 이는 그동안 리딩뱅크 경쟁을 벌이던 국민은행(7016억원)과 신한은행(6944억원)보다 많은 규모다. 하지만 하나은행 순익에는 명동사옥 매각익 3200억원(세후)이 반영돼 있다.

3분기에 농협은행은 3465억원의 순익을 기록했다. 전년 동기보다 30.5% 증가한 수치다. 반면 우리은행은 660억원에 그쳐 같은 기간 89%나 급감했다. 우리은행의 실적 감소는 회계적 요인 때문이다. 자회사로 있던 우리카드가 우리금융지주에 편입되면서 우리카드의 올해 누적 손익을 포함해 6000억원 넘는 중단영업이익이 발생했다 .

시장금리 하락으로 인해 순이자마진(NIM)이 떨어졌음에도 신한은행(5.9%)과 국민은행(4.1%), 하나은행(1.9%)은 핵심이익인 순이자이익이 증가했다. 반면 우리은행(-6.9%)과 농협은행(-0.09%)은 줄었다. 수수료수익 등 비이자이익은 신한은행(35.8%)만 큰 폭으로 늘었고, 다른 은행들은 모두 하락했다. 특히 하나은행은 비이자이익이 전년 동기보다 51%나 줄었다.

신한은행 측은 투자금융과 신탁 수수료 수익이 크게 늘었고, 유가증권 관련 이익도 증가하면서 비이자이익 증가폭이 커졌다고 설명했다. 하나은행은 비이자이익이 줄어든 것과 관련해 특별한 원인이 있는 게 아니라 비화폐성 환산손실 등 일회성 요인 때문이라고 밝혔다.

생산성 부문에서는 신한은행이 가장 앞섰다. 은행의 생산성을 가늠할 수 있는 1인당 충당금적립전영업익은 신한은행이 2억900만원으로 5대 은행 중 유일하게 2억원을 넘겼다. 이어 하나은행(1억6700만원)과 국민은행(1억5900만원), 우리은행(1억5400만원), 농협은행(8400만원) 순이었다.

또 벌어들인 돈 대비 비용이 얼마나 지출됐는지를 보여주는 영업이익경비율을 보면 신한은행이 43.13%로 가장 낮았다. 국민은행과 우리은행도 각각 46.4%와 48.9%로 40%대 영업이익경비율을 나타냈다. 하나은행(51.5%)과 농협은행(51.08%)은 50%를 넘겼다. 영업이익경비율은 수치가 낮을수록 기업의 생산성과 경영 효율성이 높은 것으로 판단할 수 있다.

건전성 지표는 대부분의 은행들이 개선됐지만 신한은행만 전분기보다 악화됐다. 신한은행은 연체율과 부실채권을 나타내는 고정이하여신비율, 리스크 감내 여력인 NPL커버리지비율이 모두 나빠졌다. 신한은행은 경기 둔화의 영향으로 건전성 지표가 나빠졌지만 전반적으로 양호한 수준이라고 밝혔다. 국민은행과 농협은행은 연체율은 소폭 상승한 반면 고정이하여신비율은 개선됐고, 하나은행과 우리은행은 건전성 지표가 모두 좋아졌다. 특히 하나은행은 연체율과 고정이하여신비율이 각각 0.23%와 0.40%를 기록해 5대 은행 중 가장 양호했다.

3분기 은행권 실적과 관련해 전문가들은 금리 인하 등 영업환경이 안 좋은 상황에서도 좋은 성과를 냈다고 분석했다. 김상봉 한성대 교수는 “이미 가계대출과 기업대출이 상당히 늘어나 있어 NIM이 하락하더라도 이자부문 이익이 크게 줄어들지는 않는다”라며 “하지만 이자이익뿐만 아니라 비이자이익을 키울 수 있는 수익원을 다양화할 필요는 있다”고 말했다.