KB금융·우리금융지주 등 관심

건전성 높아 매각가 2조원 전망

낮은 시장점유율·성장성 등

종신보험 위주도 불안 요소

건전성 높아 매각가 2조원 전망

낮은 시장점유율·성장성 등

종신보험 위주도 불안 요소

|

시장에서는 푸르덴셜생명이 높은 자산건전성과 수익성 덕에 매각가가 2조원을 넘어설 것으로 전망하고 있다.

하지만 업계 하위권을 맴도는 기업 규모나 시장점유율, 성장성 등을 볼 때 과대평가일 수 있다는 지적도 나온다. 금리에 대한 자본변동성이 크고, 금리확정형 계약이 많아 2022년 도입될 신 보험회계 기준인 IFRS17이 도입되면 수익성이 위축될 수 있다는 분석이 제기된다.

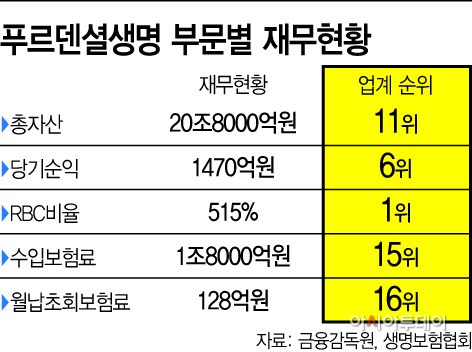

29일 금융권에 따르면 푸르덴셜생명의 당기순익은 3분기 누적 1470억원으로 업계 6위다. 건전성지표인 지급여력(RBC)비율은 515%로 생명보험업계 평균(301%)보다 214%포인트 높다.

하지만 총자산은 20조8000억원으로 업계 11위에 그친다. 수입보험료는 1조8000억원으로 15위에 머물고 있고, 보험사의 성장성을 알 수 있는 월납초회보험료(128억원)는 16위로 하위권이다.

수익성과 건전성은 다른 보험사에 비해 상대적으로 높지만 생명보험 시장 내 지위는 하위권을 맴돌고 있다는 얘기다.

게다가 푸르덴셜생명의 자랑인 RBC비율도 유가증권평가이익이 많기 때문이라는 분석이 나온다. 3분기 누적 유가증권평가익은 9500억원으로 지난해 말과 비교해 3700억원가량 늘었다. 저금리 기조가 장기화되면서 보유하고 있던 매도가능채권의 평가익이 상승해 RBC비율을 끌어올렸다는 얘기다.

게다가 종신보험 위주 상품 구조도 리스크로 작용할 수 있다. 푸르덴셜생명은 종신보험 비중이 60%를 넘기고 있다. 금리확정형 계약이 대부분인 데다 과거 팔아온 보험의 예정이율도 7.5%에 이르는 것으로 알려졌다. 저금리가 계속될수록 푸르덴셜생명의 부담이 커질 수 있다는 지적이다. 실제 지난해 실시한 부채적정성평가(LAT)에서 금리확정형 계약으로 인한 부채결손액이 9000억원에 달했다.

금융권 관계자는 “푸르덴셜생명은 업계 최고의 RBC비율과 수익성을 보여주고 있지만 올해 신계약 시장점유율이나 자산 규모는 업계 하위권”이라며 “IFRS17하에서 보유계약의 수익성이 하락할 수 있다”고 말했다.

푸르덴셜생명은 주력 영업채널인 FC채널 영업력도 떨어질 수 있다. 푸르덴셜생명의 성장기반은 종신보험인데, 종신보험의 인기가 시들해진 데다 시장도 포화상태여서 성장 기반이 나빠질 수 있다는 관측이다.

보험업계 관계자는 “푸르덴셜생명의 경우 13회 유지율은 업계 최고 수준을 유지하고 있지만 25회차부터 유지율이 하락하고 있고, 전속설계사 정착률도 하락하고 있다”며 “저금리, 저성장환경, 종신보험 시장 포화 상태에서 성장성도 위축될 수 있다”고 밝혔다.

현재 푸르덴셜생명 매각가는 2조원에 이를 것으로 예상되고 있다. 여기에 경영권 프리미엄이 더해지면 2조원을 넘어설 수 있을 것으로 관측된다. 주가순자산비율(PBR) 0.65배 수준이다. 하지만 이는 오렌지라이프(0.62배)와 삼성생명(0.48배)과 비교해 높다.

금융권 관계자는 “푸르덴셜생명은 2016년과 비교해 매년 순익이 크게 늘었는데 이는 비경상적 요인에 의해 늘어난 것”이라며 “금리확정형 계약으로 인한 부담과 낮은 시장점유율 등으로 수익성과 성장성에 불확실성이 있다”고 지적했다. 이어 “현재는 인수 매력이 있지만 시간이 흐를수록 리스크도 커질 수 있을 것”이라고 덧붙였다.