대손충당금적립률 150% 상회 지속…건전성 양호

금리 인상 반영시 상환 부담 커질 수 있어

부실 대비 필요할 듯

금리 인상 반영시 상환 부담 커질 수 있어

부실 대비 필요할 듯

|

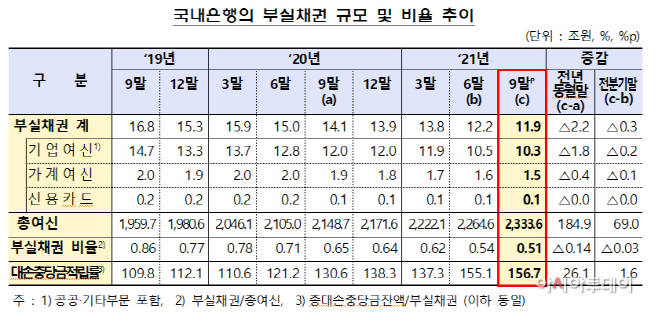

금융감독원은 30일 ‘2021년 9월말 국내은행 부실채권 현황’을 발표하고, 국내은행의 부실채권비율이 0.51%로 전분기말대비 0.03%포인트 하락했다고 밝혔다. 이는 역대 최저 수준이다.

부실채권은 총 11조9000억원으로 전분기말 대비 3조원이 줄었다. 기업여신이 10조3000억원으로 86.2%를 차지하며, 가계여신(1.5조원), 신용카드채권(1000억원) 순이었다.

신규 발생한 부실채권은 2조9000억원으로 전분기 대비 2000억원 늘었다. 기업여신 신규 부실이 2조3000억원으로 전분기 대비 3000억원 늘었고, 가계여신 신규부실은 5000억원으로 전분기와 비슷했다.

3분기중 부실채권 정리 규모는 3조1000억원으로 전분기 대비 1조1000억원 줄었다. 상·매각으로 1조2000억원을 정리했고, 여신 정상화 규모가 1조원, 담보 처분을 통한 회수 규모가 8000억원이었다.

부문별로도 대부분 부실채권 비율이 줄었다. 기업여신은 특시 전분기말 대비 0.04%포인트 하락산 0.72%로 집계됐다. 중소기업여신에서 부실채권 비율이 전분기말 대비 0.05%포인트 하락하면서 크게 줄었다.

은행별로도 대부분 부실채권비율이 더 줄어든 가운데, 지방은행 중 대구은행(0.01%포인트), 제주은행(0.04%포인트), 전북은행(0.01%포인트)은 부실채권 비율이 소폭 늘었다.

은행권 대손충당금적립률은 은행권 평균 156.7%로 전분기 말 대비 1.6%포인트 상승했다. 이는 전년동월말대비해서도 26.1%포인트 상승한 수치다.

다만 이는 아직 금리 인상이나, 코로나 지원 조치에 따른 만기 연장 및 상환 유예 분이 반영되지 않은 수치다. 특히 최근 기준금리와 시장금리가 오른 상황에서 코로나19 재확산으로 인해 경기가 침체된다면 상환은 어려워지는 차주가 발생할 수 있다.

금감원 관계자는 “부실채권은 대체로 연체를 3개월 이상 한 채권이기 때문에, 아직 하반기 금리 인상 분은 반영되지 않았을 수 있다”며 “최근 가중평균금리가 오르고 있는 추세가 보이고 있어, 부실채권 비율에는 부정적일 수 있다”고 설명했다.