부채비율 전년말 대비 37%P↓

업황 부진 우려에 효율경영 매진

선제적 대응으로 운전자본 축소

브라질 CSP제철소 지분 등 정리

우발채무 부담 줄고 신용 상향

업황 부진 우려에 효율경영 매진

선제적 대응으로 운전자본 축소

브라질 CSP제철소 지분 등 정리

우발채무 부담 줄고 신용 상향

|

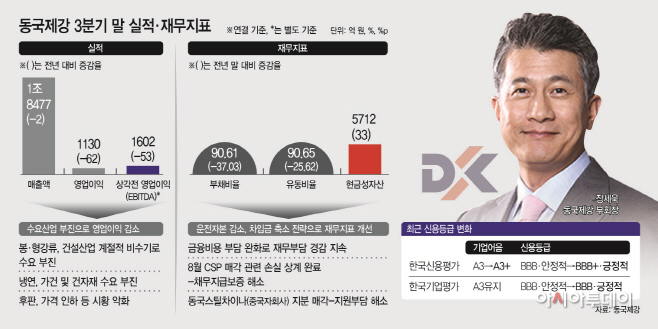

9일 업계에 따르면 동국제강의 연결기준 부채비율은 90.61%로 전년말 대비 37%포인트 하락했다. 유동비율도 전년말 대비 25.62%포인트 떨어진 90.65%로 추산됐다. 3분기 영업실적이 전년 동기에 비해 크게 하락했음에도 재무 상태는 안정적으로 유지되는 모습이다.

동국제강 3분기 연결 영업이익은 1130억원으로 전년 동기 대비 62%가 줄었다. 현금흐름창출 능력으로 볼 수 있는 상각전영업이익(EBITDA)은 1602억원으로 지난해의 절반 수준에 그쳤다. 그러나 현금성자산은 전년말 대비 1429억원 늘어난 5712억원을 기록했다. 지난해부터 영업실적이 좋아지면서 우선적으로 차입금을 상환하고, 현금을 쌓은 영향으로 풀이된다.

장세욱 동국제강 부회장은 업황 부진 우려에 선제적으로 대응해 운전자본을 축소하고, 부진한 해외사업을 정리하는 효율경영에 매진했다. 지난 6월 중국 법인인 동국스틸차이나 지분 90%를 매각했고, 브라질 CSP제철소 지분 30%도 매각을 진행하고 있다.

특히 브라질 CSP제철소는 전기로만 보유했던 동국제강의 최초 용광로(고로) 제철소로, 오너 일가의 숙원사업이었다. 장세욱 부회장의 형인 장세주 회장은 브라질 고로 사업을 직접 진두지휘하기도 했고, 지난 2014년부터 동국제강이 재무구조개선약정에 돌입하며 구조조정을 추진할 때도 CSP제철소 지분을 쉽게 놓지 못했다.

그러나 추가 투자 부담, 환율 변동성으로 인한 손실 리스크 등을 고려해 올해 20년만에 매각을 결단했다. 지난해부터 흑자기조로 돌아서면서 현지 제철소가 인수 의사를 보였기 때문이다. 장 부회장은 "글로벌 복합 위기에 대비하기 위한 선제 대응 차원에서 CSP제철소 매각을 결정했다"며 "잠재 리스크를 최소화해 기업 신용도가 좋아질 토대를 마련했다"고 설명했다.

결국 해외 사업을 매각하면서 우발채무 부담이 줄어들었고, 신용등급 상향으로 이어졌다. 지난달 한국신용평가는 동국제강의 신용등급을 BBB에서 BBB+로 올렸다. 한신평은 "CSP제철소는 현지 시황 및 환율에 따른 가변적 사업구조와, 높은 차입금으로 인한 원리금 상환부담을 감안할 때 매각거래가 원활히 성사되면 동국제강의 우발채무 부담을 크게 완화하는데 기여할 것"이라고 평가했다.

이에 따라 금융비용 부담도 완화돼 안정적 재무여건은 지속될 것으로 보인다. 신용등급이 상향되면서 금리가 기존대비 낮게 책정될 수 있기 때문이다.

동국제강의 3분기말 기준 유동부채(1년내 갚아야할 부채) 중 차입금이 1조6000억원 수준이다. 4분기를 넘어 내년까지도 건설경기 부진, 글로벌 철강 공급 과잉 등으로 업황이 악화될 것이란 우려가 나오는 만큼 영업창출현금으로 감당하기보단 차환이 필요한 상황이다.

정익수 한국신용평가 수석애널리스트는 "하반기 이후 동사의 이익 창출력은 감소하겠지만, 봉형강 부문에서의 시장지위와 설비 경쟁력, 후판사업 이익 개선에 따른 양호한 이익 창출력에 탄력적 운전자본 관리 능력, 완화된 금융비용 부담을 바탕으로 재무부담 경감추세가 지속될 것"이라고 분석했다.