최근 3년 동안 현대, 현산 외에 대부분 당좌비율 감소

현대건설 10대 건설사 당좌비율 '1위' 3년 연속 상승

대우건설, 지속된 당좌비율 악화, 유보율 등 여유 부족

현대건설 10대 건설사 당좌비율 '1위' 3년 연속 상승

대우건설, 지속된 당좌비율 악화, 유보율 등 여유 부족

|

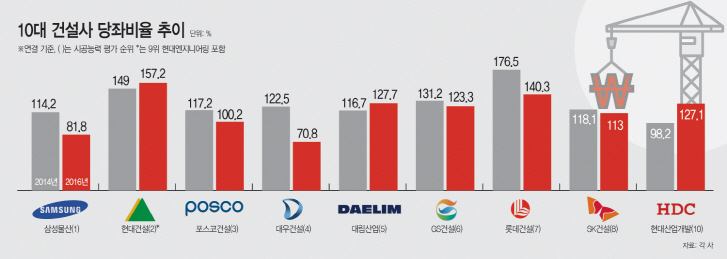

9일 아시아투데이가 시공능력평가 순위 최상위 10대 건설사의 지난해 사업보고서를 분석한 결과, 최근 3년간 당좌비율을 가장 높게 유지한 곳은 현대건설로 나타났다.

당좌비율은 1년내 갚아야 할 채무 대비 현금 및 현금화 가능한 자산이 얼마나 있는가를 나타내는 수치다. 유동비율보다 더 실질적으로 단기 채무 대응능력을 볼 수 있는 지표로 통상 90%를 넘어야 양호하다.

현대건설의 당좌비율은 지난 3년 연속 상승해 지난해 157.2%를 기록해 10대 건설사 내 최고 수준을 기록했다. 현대산업개발과 대림산업 두 곳도 3년 연속 당좌비율이 올랐으나 지난해 120%대에 머물러 현대건설에는 못 미친다.

이는 현대건설의 견조한 실적과 관련 깊다. 현대건설은 작년 국내 건설사 최초로 영업이익 1조원을 돌파했을 뿐 아니라 지난 2년간 연속 영업이익 9000억원, 당기순익 5000억원 이상을 유지해왔다. 실제 현대건설은 다른 건설사보다 현금흐름이 우수하다. 영업활동 현금흐름을 매출액으로 나눈 현금흐름 마진은 지난해 5.8%로 가장 높았다. 3년 연속 높은 실적 상승세를 이룬 현대산업개발도 지난해 현금흐름 마진은 1.8%에 그쳤다.

현대건설과 반대로 10대 건설사 가운데 지난 3년간 가장 재무안정성이 악화된 곳은 대우건설이다. 대우건설은 최근 주택사업을 확대하면서 실적을 올렸으나, 영업이익과 당기순익은 2014년보다 2015년 들어 더 하락했다. 더구나 지난해 해외현장의 손실을 대거 반영해 7549억원의 당기순손실을 기록한 이후 단기 유동성은 급격히 악화됐다.

문제는 대우건설의 부채비율 381.7%로 다른 곳보다 부채가 많은 데다 유보율이 3년전 39%에서 9%로 떨어질 정도로 곳간이 비었다는 점이다.

삼성물산 역시 지난해 당좌비율이 81.8%로 낮지만 대우건설과 다른 점이 이 부분이다. 삼성물산은 제일모직과 합병으로 인한 주식 매수 등으로 비용이 늘면서 유동성이 악화됐다. 그러나 삼성물산의 부채비율은 110.1%에 불과하고 유보금만 15조원으로 유동부채보다 1조원가량 많다. 삼성물산 입장에선 금리 부담을 다소 지더라도 얼마든지 단기 부채를 장기 부채로 전환할 여력이 있는 것이다.

유동성 우려에 대해 대우건설 측은 향후 개선 가능성을 강조했다. 잠재 손실을 최대한 반영해 실적이 반등할 일만 남았다는 것이다.

대우건설 관계자는 “현금유동성이 아직 넉넉하고 올 초 에쓰오일 유동화채권 발행 등으로 현금 2000억원을 확보하는 등 유동성에 선제적으로 대응하고 있다”면서 “올해 영업이익이 최소 7000억원 이상이 기대되고 있어 충분히 재무안전성의 개선이 가능하다”고 말했다.