|

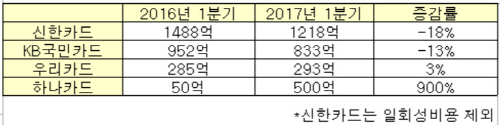

21일 금융권에 따르면 하나카드는 올해 1분기 500억원의 당기순이익을 기록했다. 이는 지난해 1분기(50억원)보다 900% 증가한 수준이다.

원큐카드 등의 영업 확대로 매출이 증가하면서 순이익도 함께 늘었다. 하나카드 측은 부가서비스 확대로 인해 고객들의 카드 사용이 늘었고, 수수료 수익 증가로 이어졌다고 설명했다.

하나카드의 작년 한 해 순이익인 756억원의 66% 수준이라는 점을 고려하면 하나카드는 올해 출범 이후 최대 순이익을 기록할 것이라는 전망이 나온다.

하지만 하나카드를 제외한 신한·KB국민·우리카드 등 은행계 카드사들의 실적은 주춤한 모습이다.

업계 1위인 신한카드는 올해 1분기 4018억원의 당기순이익을 올렸다. 이는 작년 1분기(1488억원)과 비교했을 때 170% 증가한 수준이다.

수치만 놓고 보면 큰 폭으로 증가했지만 여기에는 대손충당금 환입이라는 일회성 요인이 크게 작용했다. 신한금융그룹이 지난해 말 신한카드를 포함한 그룹의 신용리스크 관련 내부등급법 사용을 승인받으면서 약 2800억원의 대손충당금 환입이 발생했다. 그동안 전이율 방법을 사용해 보수적으로 충당금을 쌓았던 신한카드가 이번 분기부터 신규 모형을 적용해 충당금을 산출했기 때문이다.

일회성 비용을 제외하면 신한카드의 1분기 순이익은 1218억원 수준으로 줄어든다. 지난해보다 오히려 순이익이 18% 하락한 것이다.

신한카드 측은 수수료 인하의 영향으로 순이익도 줄었다고 설명했다. 실제로 올해 1분기 신한카드의 취급액은 늘었지만 신용카드 수수료이익은 839억원으로 작년보다 22.7% 가량 줄었다.

신한금융 관계자는 “전체적으로 취급액이 늘고 있고 신용리스크 내부등급법 사용을 통해 향후 분기별 충당금도 줄어들 것으로 보인다”고 말했다.

KB국민카드도 올해 1분기 833억원의 순이익을 기록했다. 작년보다 13% 감소한 수준이다. 국민카드 측은 지난해 2분기부터 마케팅 부문 등에 투자를 시작한 영향이라고 설명했다.

국민카드 관계자는 “미래 성장기반을 조성하기 위한 투자 기조가 이어지면서 순이익도 줄게 됐다”면서 “다만 전분기인 작년 4분기보다는 순이익이 늘어났다”고 말했다.

우리카드는 전년보다 3% 증가한 293억원의 당기순이익을 기록했다. 다만 금액으로는 8억원 수준이라는 점에서 큰 폭의 성장은 아닌 것으로 분석됐다.

통합 효과를 내고 있는 하나카드를 제외하고는 카드사들의 실적이 뒷걸음질치고 있는 모습이다.

업계는 카드 사용이 늘고 있지만 가맹점 수수료가 인하된 여파로 큰 폭의 실적 개선이 어렵다고 보고 있다.

카드업계는 “앞으로 카드업계는 크게 성장하기보다는 수수료 여파 등 업황이 좋지 않기 때문에 현재 수준을 크게 벗어나지 못할 것으로 전망된다”고 말했다.