|

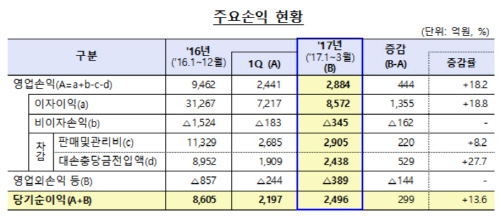

2일 금융감독원이 발표한 ‘저축은행의 2017년 1분기중 영업실적’에 따르면 79개 저축은행의 당기순이익은 2496억원으로 전년 동기(2197억원)보다 13.6% 증가했다.

대출금 등 자산 확대에 따라 이자이익이 1355억원 늘어난 영향이 크다. 대손충당금 전입액은 529억원 늘었지만 이자이익 증가가 이를 상회했다.

저축은행의 몸집도 커지고 있다. 저축은행의 총자산은 53조6000억원으로 전년 말(52조3000억원)보다 2.5% 증가했다. 대출금은 증가했지만 현금·예치금 및 보유 유가증권은 감소했다.

같은기간 자기자본은 5조7000억원에서 5조9000억원으로 늘었다. 순이익 시현에 따라 이익잉여금이 증가했다.

자산건전성도 개선됐다. 3월 말 총여신에 대한 연체율은 5.8%로 지난해 말과 동일한 수준을 기록했다.

가계대출 연체율은 주택담보다챌, 가계신용대출 연체율이 하락하면서 5.2%를 기록했다. 기업대출 연체율은 6.4%로 0.3%포인트(p) 상승했다.

고정이하여신비율은 6.8%로 지난해 말(7.1%)보다 0.3%p 개선됐다. 요적립액 대비 대손충당금 적립률은 108.6%로 0.4%p 상승했다. 모든 저축은행이 요적립액 100% 이상을 충족했다.

자본적정성은 전년 수준을 유지했다. 올해 3월 말 현재 BIS기준 자기자본비율은 13.88%로 지난해 말(13.95%)보다 0.07%p 하락했다. 대출자산 확대에 따른 위험가중자산 증가율이 순이익 증가 등에 따른 BIS기준 자기자본 증가율을 상회했다.

금감원은 저축은행업계의 영업규모가 확대되고 자산건전성 개선, 흑자시현 지속 등으로 경영상황이 호전되는 추세라고 평가했다. 다만 저신용 차주 비중이 높은 업권의 특성상 향후 채무상환능력 저하 가능성 및 법정 최고금리 인하시 수익성이 악화될 우려가 있다고 봤다.

금감원 관계자는 “은행권 수준으로 강화되는 건전성 기준을 단계적으로 시행해 리스크관리 역량을 제고하고 잠재리스크 요인에 대응할 것”이라고 말했다.