|

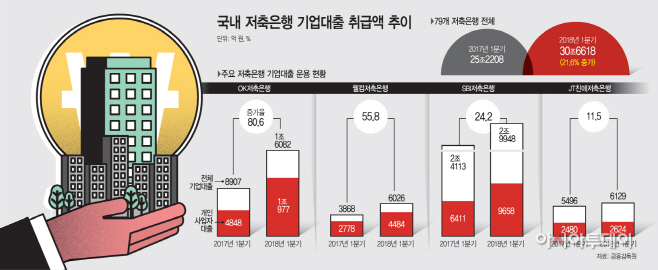

5일 금융감독원에 따르면, 국내 저축은행들의 올 1분기 기업대출 취급액은 30조6618억원이다. 25조2208억원을 기록한 전년동기보다 21.6% 증가한 규모다. 반면 가계대출 취급액은 21조8685억원으로, 전년동기(19조8517억원)보다 10% 증가하는데 그쳤다.

이 중 가계신용대출을 주력으로 내세웠던 저축은행의 변화가 두드러졌다. OK저축은행의 올 1분기 기업대출 취급액은 1조6082억원이었다. 전년 동기(8907억원)보다 무려 80.6%가량 급증한 것이다. 특히 올 1분기 기업대출 취급액 대부분이 개인사업자를 상대로 한 대출(1조977억원)인 것으로 나타났다. OK저축은행 관계자는 “신용대출 위주로 영업을 해온데다가, 지난해 3월 가계대출총량규제 시행으로 지난해 1분기 당시 가계대출 규모가 상대적으로 늘어난 측면이 있다”며 “올해는 정부규제로 지난해보다 가계대출이 상대적으로 줄고 기업대출이 늘었다”고 설명했다.

이밖에 웰컴저축은행도 지난해 1분기 3868억원이었던 기업대출 규모가 1년만에 6026억원으로 55.8% 급증했다. SBI저축은행의 올 1분기 기업대출 규모는 전년동기보다 24.2% 증가한 2조9948억원으로 업계에서 가장 컸다. 다만, 개인사업자 대출 비중은 전체 기업대출의 30% 수준(9658억원)인 것으로 나타났다.

이처럼 저축은행들이 기업대출 규모를 늘리는 데에는 지난해 시행된 정부의 가계대출 총량규제의 영향이 컸다는 분석이 나온다. 가계대출을 받지 못한 영세 자영업자들이 당장의 생존을 위해 정부 규제망에 벗어난 저축은행의 기업대출을 찾았을 것이란 분석이다.

전성인 홍익대 경제학과 교수는 “가계대출 규제가 강화되면서 (가계대출에 필요한 주민등록번호 대신) 사업자 명의로 기업대출을 낸 사람들이 많아졌을 가능성이 있다”며 “만약 그렇다면 정부의 대출규제가 정상화되고 있는지 (금융당국이) 면밀히 살펴볼 필요가 있다”고 밝혔다.

금융당국은 개인사업자 대출규모가 늘어나고 있는 사실에 동의하면서도, 현재까지는 크게 우려할 만한 사항은 없다는 반응이다. 한 금융감독원 관계자는 “개인사업자 대출은 담보를 전제로 대출을 하기 때문에 개인신용대출보다 부실률이 떨어진다”며 “다만 개인사업자 대출 증가 추이를 예의주시하고 있으며, 오는 10월 관련 의견을 넣어 가이드라인을 제시할 예정”이라고 말했다.