|

그간 연금·종신보험 등 비싼 보험료를 받으며 수익을 올려온 은행계 소형사들은 2020년 도입되는 새로운 회계제도가 부담이 될 수밖에 없다. 치아·실손보험 등 보장성 보험은 보험료 수익이 낮고 사업비가 많이 들기 때문이다.

여기에 ‘즉시연금 사태’까지 맞물렸다. 은행(방카슈랑스)을 통해 활발히 즉시연금 상품을 판매해 수익을 올렸던 은행계 생보사들이 최근들어 수억원의 미지급 보험금을 지불해야 하는 상황에 내몰리고 있다. 금융감독원의 요구를 그대로 따른다면 일부 생보사들은 1년치 순이익 분을 그대로 소비자들에게 돌려줘야한다.

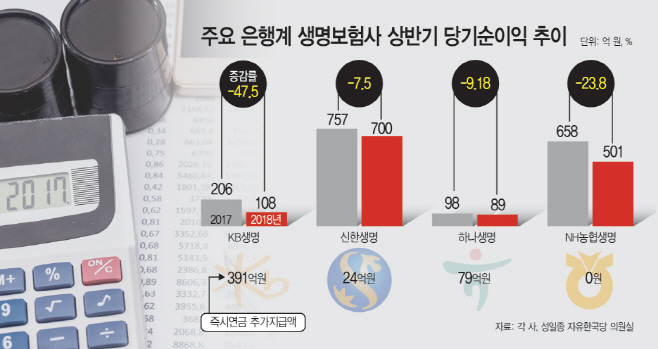

8일 보험업계에 따르면, KB·하나·NH농협·신한생명 등 4개 은행계 생명보험사들의 올 상반기 당기순이익은 전년 동기대비 하락했다.

이 중 가장 타격을 많이 받은 곳은 KB생명이다. 올 상반기 당기순이익 108억원을 기록, 전년 동기(206억원) 대비 47.5%가량 내려앉은 것이다. 은행계 생보사 중에선 가장 많이 감소한 수치다.

이같은 실적하락에 대해 KB생명은 올 상반기 신계약 수가 늘어나면서 사업비용이 늘어난 영향이 컸다고 보고 있다. 한 KB생명 관계자는 “오히려 지난해에는 보험 신계약 수가 적어 순이익 하락폭이 크지 않았는데, 올 상반기 신계약수가 대폭 늘어나며 사업비 지출이 컸다”며 “신계약수에 따른 실질적인 결실은 5년 뒤에나 볼 수 있을 것”이라고 설명했다.

여기에 즉시연금 추가지급액도 풀어야할 숙제로 남아있다. 금감원의 권고대로라면 KB생명은 삼성·한화·교보생명 TOP3 생보사에 이어 4번째로 많은 391억원을 지불해야한다. KB생명의 지난해 당기순이익 210억원의 두 배에 가까운 금액이다. 이에 대해 KB생명 관계자는 “아직은 다른 대형사들의 의사결정 등을 지켜보고 있는 상황”이라고 말을 아꼈다.

NH농협생명도 올 상반기 실적 하락세를 보였다. 지난해 상반기 658억원이었던 당기순이익이 올해 상반기엔 501억원으로 감소한 것이다. 이는 23.8%가량 줄어든 수치다. 이에 대해 NH농협생명 관계자는 “새로운 회계제도(IFRS17) 도입에 대비하느라 생보업계 전반적으로 실적 하향세를 보이고 있다”며 “이러한 분위기 속에서 체질개선을 통해 어느 정도 선방했다고 평가하고 있다”고 밝혔다.

신한·하나생명은 다른 생보사에 비해 실적 감소폭이 상대적으로 적었다. 신한생명의 올 상반기 당기순이익은 700억원으로, 전년 동기(757억원) 대비 7.5% 감소했다. 하나생명도 지난해 일회성 수익을 제외하면 전년과 비슷한 실적을 냈다는 평가다. 한 하나생명 관계자는 “지난해 일시적인 법인세 조정으로 일회성 세무적 수익이 있었다”며 “이 부분을 제외하면 지난해와 비슷한 수준으로 보인다”고 말했다.