|

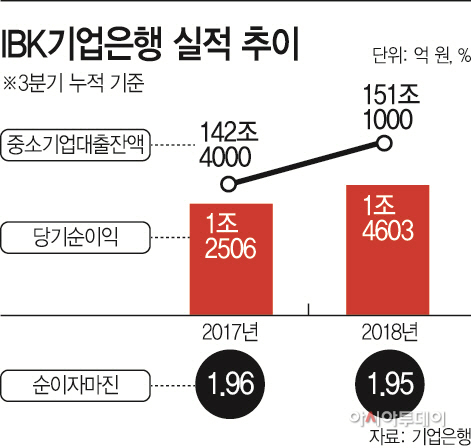

기업은행은 25일 자회사를 포함한 연결기준 3분기 당기순이익이 1조4603억원을 기록했다고 25일 발표했다. 이는 지난해 같은 기간(1조2506억원)보다 16.8% 증가한 수준이다. 자회사를 제외한 기업은행의 순이익만 보면 1조 2450억원으로 전년 동기(1조 970억원)보다 13.5% 증가했다.

기업은행의 실적 개선 배경으론 이자이익 상승이 꼽힌다. 기업은행의 이자이익은 지난해 3분기 3조6023억원에서 올해 3분기 3조8679억원으로 7%가량 확대됐다. 특히 눈여겨볼 부분은 중소기업 대출의 확대다. 기업은행은 중기대출 부문에서 은행권 최초로 150조원을 돌파하면서 경쟁력을 입증하고 있다. 기업은행은 중기대출 잔액은 지난해 말보다 8조7000억원(6.1%) 증가한 151조1000억원이다. 기존 시중은행들의 가계대출을 중심으로 하는 이자이익 확대로 실적을 견인했다면 기업은행의 경우 중기대출 부문에서의 역량 강화가 수익성 개선으로 이어진 셈이다.

최근에는 가계대출의 규제가 강화되면서 중기대출 시장에서의 경쟁도 강화되고 있는 상황에서 높은 점유율을 유지했다는 평가다. 기업은행의 중기대출 시장 점유율은 22.6%에 달한다. 이같은 성과를 낼 수 있었던 건 김 행장이 추진하는 동반자 금융의 결과로 풀이된다. 동반자 금융은 성장금융, 재도약금융, 선순환금융 등 중소기업의 성장과정에 따라 맞춤형 지원을 하는 기업금융 전략이다.

비이자이익이 확대도 실적 견인의 한 축을 담당했다. 비이자이익은 2812억원에서 4353억원으로 55% 늘어났는데, 이는 이자이익 증가율보다 큰 폭이다. 비이자이익의 경우 대출채권처분손익이 크게 늘어난 것으로 나타났다.

기업은행 관계자는 “이자이익과 비이자이익의 고른 성장, 대손충당금 하향 안정화 등 건전성 관리를 통한 은행의 수익력 강화와 자회사의 고른 성장이 실적 호조의 배경”이라고 설명했다.

김 행장은 이와 함께 건전성 관리에도 힘을 쏟고 있다. 대손충당금은 지난해 같은 기간 보다 9.2% 개선된 9937억원으로 최근 3년 내 최저 수준을 기록하고, 대손비용률(Credit Cost)은 지난해 같은 기간 대비 0.06%포인트(p) 개선된 0.58%를 나타냈다.

3분기 순이자마진(NIM)은 전 분기 대비 0.01%포인트(p) 하락한 1.95%를 기록했다. 고정이하여신비율은 전년 동기(1.36%)보다 0.07%포인트(p) 낮아진 1.34%, 총 연체율은 전년 동기 수준인 0.55%를 나타냈다.

기업은행 관계자는 “적극적인 중기대출 지원을 통한 견실한 자산 성장과 지속적인 건전성 개선으로 내실 있는 성장을 이어가겠다”고 말했다.