|

4일 송재만 하나금융경영연구소 연구위원은 ‘개인사업자 대출의 성장과 니즈 분석의 필요성’ 보고서를 통해 이같이 밝혔다.

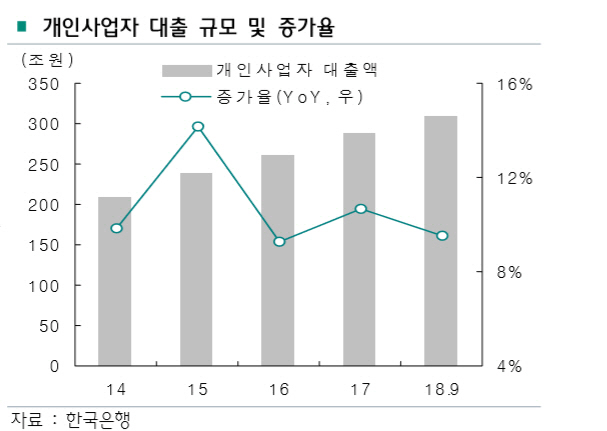

국내 개인사업자 대출은 은행간 경쟁이 심화되고 있는 상황에서도 높은 증가세를 이어왔다. 대기업대출의 경우 감소세를 보였지만 중소기업대출의 경우 개인사업자대출을 중심으로 꾸준히 늘었다.

국내 예금의 개인사업자대출 증가율은 지난해 9월 기준 9.5%였다. 연간 증가율 추이를 살펴보면 2014년 9.9%, 2015년 14.1%, 2016년 9.3%, 2017년 10.7% 수준이다.

정부가 가계대출을 옥죄면서 개인사업자 여신 규모도 증가한 것으로 분석됐다. 다만 정부가 추진하고 있는 혁신성장이나 생산적 분야로의 자금 공급보다는 담보 중심의 부동산임대업 등으로 대출이 확대되는 등 업종별 대출 편중도가 심화되는 추세다.

보고서는 최근 디지털화, 정부 정책 등의 요인으로 영업환경이 변하고 있는 점에 주목했다. 기업금융은 중소기업 영업기반 확대, RM 영업 효율화, 비용절감 필요성 등으로 디지털 전환 수요가 증가하고 있다. 또한 최저임금 인상, 부동산임대업 여신 규제 강화 등 정부 정책은 개인사업자의 수익성 악화 원인으로 작용하고 있다.

송 연구위원은 민간 금융은 개인사업자에 대한 통계 및 자료 부족으로 서비스의 차별화가 어렵다고 지적했다. 이런 상황에서 개인사업자의 영업환경 악화로 적극적인 지원은 더욱 어려워졌다는 설명이다.

송 연구위원은 국내은행들이 영업환경 변화에 대응하고 손님의 니즈에 부합하는 금융 상품과 서비스 제공을 위해 해외은행 사례에 주목해야 한다고 전했다. 글로벌 대형은행들은 서베이를 통해 개인사업자 등의 니즈 분석을 진행, 차별화된 상품과 서비스를 개발하면서 신규 고객을 발굴하고 고객 충성도를 높이기 위한 노력을 하고 있다는 것이다.

송 연구위원은 “국내 개인사업자 대출은 영업환경 악화에도 불구하고 정부의 중소기업 활성화 정책과 가계대출 규제 강화로 증가세가 지속될 것”이라며 “국내은행도 고객 니즈 분석 등 차별화된 전략을 수립해 개인사업자의 만족도를 높이고 신규 고객 확대 노력을 해야 한다”고 제언했다. 이어 “고객 분석을 여신 정책에 반영해 개인사업자 대출의 쏠림현상을 완화하고 리스크관리와 자산배분의 효율성을 모색해야 한다”고 덧붙였다.