|

16일 금융권에 따르면 KB국민·신한·우리·NH농협 등 시중은행은 이날부터 일제히 주담대 금리를 인상했다. 전날 코픽스 금리가 인상된 영향이다.

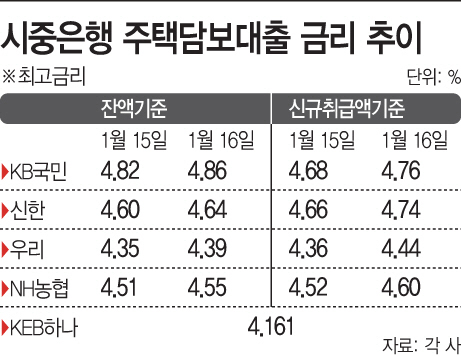

잔액 기준 코픽스를 연동하는 주담대는 각각 0.04%p씩 오른다. KB국민은행의 경우 3.36~4.86%로, 신한은행은 3.29~4.64%로, NH농협은행은 2.93~4.55%로, 우리은행은 3.39~4.39%로 각각 오르게 된다. 신규 기준 코픽스 연동 주담대 금리는 0.8%p씩 상승할 예정이다. 국민은행은 3.26~4.76%로, 신한은행은 3.39~4.74%로, 농협은행은 2.98~4.60%로, 우리은행은 3.44~4.44%로 각각 오른다. 금융채금리를 연동하는 KEB하나은행의 주담대 금리는 2.961~4.161%를 그대로 유지된다.

전날 공시된 코픽스 금리는 4년 만에 최고 수준을 기록했다. 신규 취급액 기준 코픽스는 2015년 1월(2.08%) 이후 46개월 만에 최고 수준까지 올랐다. 잔액 기준 코픽스는 1.99%로 0.04%p 올랐다. 이 역시 2015년 8월 2.03%를 기록한 이후 39개월 만에 최고다.

금리가 줄줄이 오르면서 1500조원을 넘어선 국내 가계부채에는 경고등이 켜졌다. 한국은행에 따르면 지난해 3분기 말 기준 가계신용 잔액은 1514조4000억원에 달한다. 가계부채 증가세의 원인으로 꼽히는 은행권의 주담대 잔액은 지난해 말 827조6000억원에 달하는 수준이다. 특히 고정금리가 아닌 변동금리로 대출을 받았을 경우 금리 인상이 곧바로 반영되면서 매월 상환해야 하는 이자 부담도 늘어난다. 다중채무·저소득·저신용자 등 취약차주의 부실 우려가 커지는 이유다.

빚을 내 집은 장만했지만 과도한 이자 부담에 허덕이는 하우스푸어들의 고민은 더욱 커지게 됐다. 부동산 시장이 침체되면서 올해 집값이 하락할 것이라는 전망마저 나오고 있어서다. KB경영연구소가 발표한 ‘2019 KB부동산 보고서’에 따르면 부동산시장 전문가 중 70.5%는 올해 전국 주택매매가격은 하락할 것으로 내다봤다. 집값 상승을 기대하고 주담대를 받았지만 부동산 가격 하락에 이자부담이 더해지는 셈이다. 오히려 대출이자를 감당하지 못해 급매물로 나오면서 집값이 더욱 하락할 수도 있다는 우려도 제기된다.

다만 이번 금리 인상에 따라 하우스푸어가 늘어날 것이란 전망은 시기상조라는 의견도 나온다. 김상봉 한성대 경제학과 교수는 “주담대는 담보 대출이기 때문에 이번 금리 인상으로 크게 부담이 늘지 않을 것으로 보인다”고 말했다.