우리은행, 지분 전량 매각 성공

내부등급별 적용 승인 청신호

BIS비율 개선·실탄 확보 탄력

대형 보험사·증권사 인수 예고

내부등급별 적용 승인 청신호

BIS비율 개선·실탄 확보 탄력

대형 보험사·증권사 인수 예고

|

이처럼 갑작스레 시장에 쏟아져 주가를 끌어내릴 수 있는 대기 물량 부담(오버행 이슈)을 털어낸 데다 내년 본격적으로 대형 금융사 인수에 나서게 되면 우리금융의 주가도 한층 탄력을 받을 수 있을 것으로 기대된다.

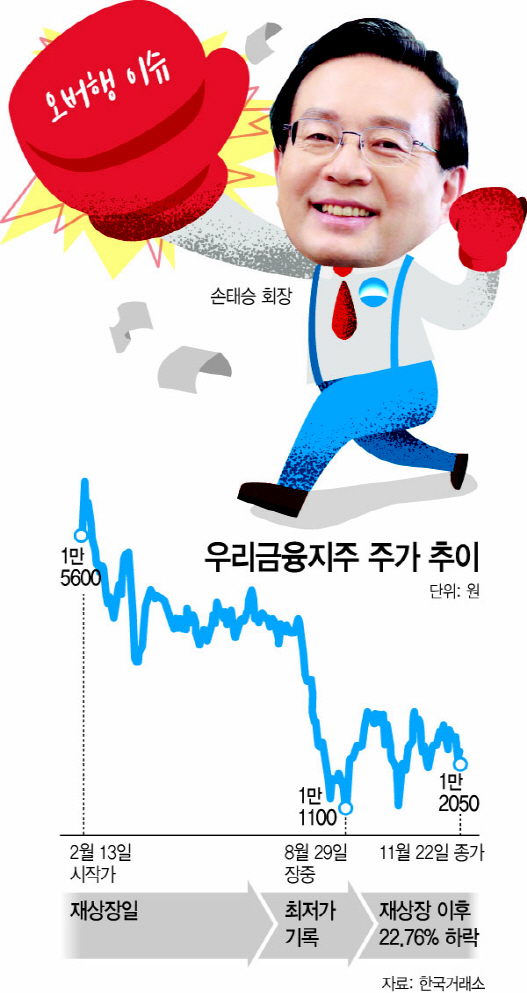

24일 금융권에 따르면 우리금융의 주가는 지주 재출범 이후 첫 상장일인 2월 13일 1만5600원으로 거래를 시작했는데, 이달 22일 종가는 1만 2050원까지 떨어졌다. 이 기간 동안 주가가 22.76% 하락한 셈이다. 우리금융 주가는 상장 이후 줄곧 힘을 받지 못했다. 특히 지난 7월 우리카드를 자회사로 편입하는 과정에서 우리은행에 지분 5.8%를 넘겼는데, 현행법상 이 지분은 6개월 내 매각을 해야 하는 오버행 이슈가 발생했다. 지분을 넘길 적절한 투자자를 찾지 못하면 시장에 대규모 물량이 쏟아지고, 이 때문에 주가가 급락할 수도 있었다. 오버행 이슈는 우리금융 주가에 지속적으로 악재로 작용했고, 지난 8월 29일에는 장중 1만1100원까지 떨어지기도 했다.

하지만 손태승 우리금융 회장은 지난 9월 대만 푸본금융그룹 자회사 푸본생명에 우리은행이 보유하고 있던 지주 주식 4.0%를 블록딜(주식 대량매매) 방식으로 매각하면 오버행 이슈를 일부 해소했었다. 이어 이달 22일에도 남은 지분 1.8%를 글로벌 장기투자자들에게 매각하면서 우리은행이 가지고 있던 지주 주식을 전량 매각에 성공했다. 주식 매각으로 우리은행도 5000억원 이상의 자금을 확보하게 된 만큼 자본적정성을 판단하는 BIS 비율도 일부 개선되고, 외국인 투자자 지분율도 32%까지 높아졌다.

우리금융은 이번 오버행 이슈 해소와 함께 내년 내부등급법 승인과 금융사 M&A도 본격화하게 되면 주가에도 긍정적인 영향을 미칠 수 있을 것으로 기대된다. BIS비율은 자기자본을 위험가중자산(RWA)로 나눠 계산하는데, 금융회사 전체의 표준치인 표준등급법을 적용하게 되면 위험가중자산이 늘어나 BIS비율이 낮아지게 된다. 우리금융은 올해 지주사로 전환하면서 표준등급법을 적용하고 있다. 이 때문에 14%대 BIS비율을 나타내고 있는 신한금융지주와 KB금융지주 등 다른 금융지주사보다 상대적으로 낮다.

하지만 금융당국으로부터 내부등급법 적용을 승인받게 되면 BIS 비율도 상당 폭 오르고 출자여력도 크게 증가할 것으로 관측된다. 이에 더해 올해에만 2조원에 이르는 자본을 확충한 것도 BIS비율 개선과 함께 M&A를 위한 실탄 마련 작업이다. 출자여력이 확대되는 만큼 대형 M&A도 시도할 수 있다는 얘기다.

손태승 우리금융 회장도 지주사 전환 초기 부동산 신탁사나 자산운용사 등 중소형 금융사를 먼저 인수한 것도 이 때문이다. 하지만 내년부터는 종합금융그룹의 포트폴리오를 갖출 수 있는 대형 보험사나 증권사 인수에 뛰어들 것으로 관측된다.

우리금융 관계자는 “아직 구체적으로 시점을 알 수 없지만 내년 중 내부등급법을 승인받으면 자본비율도 크게 높아져 적극적으로 M&A에 나설 수 있을 것”이라고 말했다.

우리금융이 오버행 이슈를 이미 해소했고, 자본확충 등으로 내년 M&A도 본격 추진할 수 있게 된 만큼 주가도 탄력을 받을 것으로 분석된다. 김인 유진투자증권 연구원은 “오버행 이슈 해소와 2020년 이후 자본비율 상승에 따른 M&A 모멘텀, 5% 후반의 배당수익률 등을 감안하면 주가 상승 가능성이 높다고 판단된다”고 말했다.

김도하 케이프투자증권 연구원은 “우리은행은 3분기 중 NIM(순이자마진)이 가장 많이 하락했는데, 비은행 실적 추가가 기대되는 부분”이라며 “은행 마진 부진을 상쇄할 M&A가 실적 및 주가에 중요한 변수가 될 것”이라고 밝혔다.