|

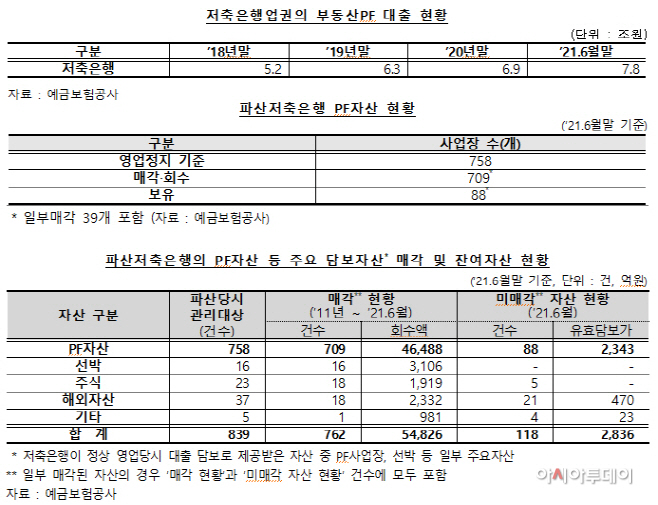

17일 국회 정무위원회 소속 유동수 더불어민주당 의원이 예금보험공사로부터 받은 자료에 따르면 올해 상반기 저축은행 부동산 PF는 지난해 말보다 9000억원 급증한 7조8000억원에 달하는 것으로 나타났다. 저축은행 사태 직후(4조3000억원)와 비교하면 무려 3조5000억원으로 2배 가까이 불어난 것이다.

유 의원은 “저축은행은 그간 지속적인 저금리로 마땅한 투자처가 사라져 부동산투자에 뛰어들었다”며 “부동산PF 대출은 부동산 프로젝트를 담보로 장기간 대출을 해주는 상품으로, 부동산시장이 호황일때는 문제가 되지 않지만, 부동산시장이 침체되면 부실 위험이 커지게 된다”고 설명했다.

실제 저축은행 부동산 PF대출의 고정이하여신비율과 요주의여신비율은 물론 연체율이 2019년 이후 지속적으로 상승하고 있다. 유 의원이 금감원으로부터 받은 자료를 보면 지난 2019년말 연체율은 2%에서 2.3%로 0.3%포인트 증가했다. 부실자산을 나타내는 고정이하여신비율은 2.1%에서 2.4%로 0.3%포인트 상승했다. 잠재위험이라고 할 수 있는 요주의여신비율도 12.3%에서 18.3%도 5.5%포인트 높아졌다.

유 의원은 “정부가 집값 안정화를 위해 각종 부동산 대책을 내놓고 있어, 향후 부동산 시장이 침체될 수 있다”며 “부동산 경기와 밀접한 부동산 PF 대출이 대규모 부실화될 수 있어, 추이에 대한 건전성을 지속적으로 모니터링해야 한다”고 지적햇다.

유 의원은 또한 예금보험공사가 관리하는 장기 미매각 파산저축은행 자산에 대한 매각방안도 주문했다. 2011년 저축은행 사태 이후 파산한 저축은행 주요담보자산은 총 839개에 달한다. 이중 올해 상반기까지 762개를 매각해 약 5조4826억원을 회수했다. 하지만 파산저축은행의 주요 담보자산 118개 중 2836억원은 아직 미회수로 예보가 관리하고 있다.