5대 은행, 올해 기술신용대출 4조 축소

위험가중치·저금리 탓 기피 현상 여전

IBK 10조원 공급, 전체 감소분 상쇄

기술금융 취급 늘려 혁신기업 성장 견인

전문가 "銀 리스크 줄일 장치 마련돼야"

위험가중치·저금리 탓 기피 현상 여전

IBK 10조원 공급, 전체 감소분 상쇄

기술금융 취급 늘려 혁신기업 성장 견인

전문가 "銀 리스크 줄일 장치 마련돼야"

|

기술력이 우수한 중소기업이나 스타트업의 '자금 마중물' 역할을 하는 기술신용대출이 올해 들어 증가세를 보이고 있지만, 정작 시중은행들은 이들 기업에 대한 자금 공급에 소극적인 것으로 나타났다.

은행들은 여신 건전성과 심사 강화 등을 이유로 기술신용대출 잔액과 건수를 모두 줄였는데, 그간 '상생'과 '포용'을 강조하며 중소기업 지원을 강화하겠다고 밝힌 행보와는 거리가 있다는 비판이 제기된다.

시중은행이 등을 돌린 사이, IBK기업은행만은 기술금융 취급을 크게 늘렸다. 올 7월까지 10조원이 넘는 기술신용대출을 공급하며 중소기업의 든든한 버팀목 역할을 했다는 평가다. 기업은행은 기술금융 확대를 위해 혁신기업 발굴과 평가시스템 개선도 이어가고 있다.

정부가 담보와 보증에 의존하는 관행에서 벗어나 생산적 부문에 대한 모험자본 공급을 강조한 만큼, 시중은행들의 기업여신 전략도 전환이 불가피한 상황이다. 전문가들은 은행들의 생산적 금융 역할을 강화하기 위해 리스크를 줄일 수 있는 방안 마련이 필요하다고 강조한다.

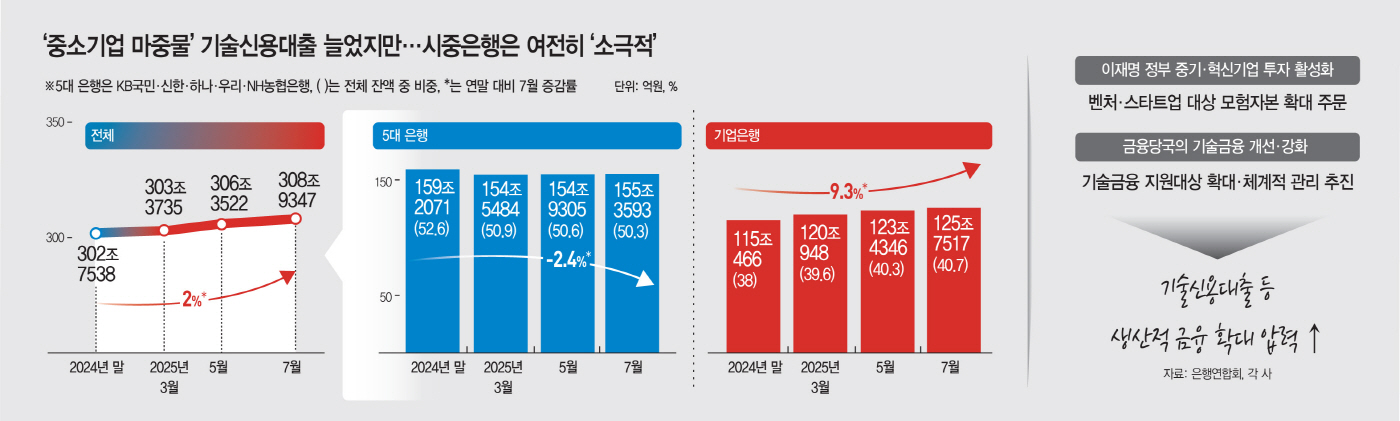

14일 금융권에 따르면 은행권의 기술신용대출 잔액은 7월 말 기준 308조9347억원으로, 작년 말(302조7538억원)보다 2% 늘었다. 2023년과 2024년에 기술금융이 줄어든 반면 올해는 다시 증가세로 돌아선 모습이다.

신규 공급액을 뜻하는 기술신용대출 평가액도 235조3480억원으로 지난 2023년 5월 이후 최고치를 기록했다. 기술신용대출은 신용이나 담보 여력이 부족한 중소·벤처기업의 기술력을 평가하고, 그 가치를 담보로 취급하는 대출이다.

하지만 은행별 취급 실적을 보면 상반된 흐름이 나타났다. 국책은행인 기업은행을 제외한 주요 시중은행들은 나란히 기술신용대출을 줄인 것이다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 7월 말 기술신용대출 잔액은 155조3593억원으로, 작년 말보다 약 4조원 감소했다. 공급 건수 역시 1만3531건 줄어든 36만1907건에 그쳤다.

이는 기술신용대출이 은행 입장에서 매력적이지 않은 상품이기 때문이다. 무형자산인 기술력을 담보로 하기 때문에 위험가중치가 높지만, 일반 중소기업 신용대출보다 낮은 금리가 적용되는 탓에 시중은행들은 기술신용대출 취급을 꺼리고 있다. 여기에 작년 4월부터 현장 실사 의무화 도입 등 기술평가 심사가 강화되면서, 은행들의 대출 태도도 '양보다 질' 중심으로 바뀐 것도 영향을 미쳤다.

반면 기업은행은 기술신용대출 공급을 꾸준히 늘렸다. 7월 말 잔액은 125조7517억원으로, 올해에만 10조7050억원 증가했다. 작년 같은 기간 증가폭(3조4105억원)의 3배가 넘는다. 대출 건수도 1만5233건 늘어 시중은행 감소분을 상쇄했다. 사실상 기업은행이 전체 기술신용대출 잔액 증가를 견인한 셈이다.

IBK기업은행 관계자는 "대출 신청 건수가 늘어난 데다, 우수한 기술력을 가진 혁신·벤처기업을 적극 발굴하면서 취급이 확대됐다"며 "현재 진행 중인 빅데이터, AI(인공지능)를 활용한 기술평가시스템 재구축 사업을 통해 창업 초기 혁신기업의 성장 지원을 계속 이어갈 것"이라고 말했다.

정부가 첨단산업 육성과 중소기업 금융부담 완화를 위해 생산적 금융을 강조하는 만큼, 기술금융도 하나의 평가 지표가 될 가능성이 점쳐진다. 실제 시중은행들은 정부의 모험자본 공급 주문에 맞춰 지난 5월부터 기술신용대출을 조금씩 늘리는 추세다. 금융당국도 기술금융 활성화를 위해 기술신용대출 대상 업종을 확대하고, 운영 전반을 관리할 '기술금융2.0 위원회'를 연내 발족할 계획이다.

다만 전문가들은 생산적 금융 전환에 속도를 내기 위해선 은행들의 리스크를 덜어줄 장치가 마련돼야 한다고 지적한다. 이민환 인하대 교수는 "은행 입장에선 기업의 잠재력이나 기술력만을 담보로 대출을 내주는 건 리스크가 크다"며 "기업의 잠재가치와 기술을 정교하게 평가할 수 있는 제도와 모형을 충분히 갖추는 것이 필요하다"고 말했다.