|

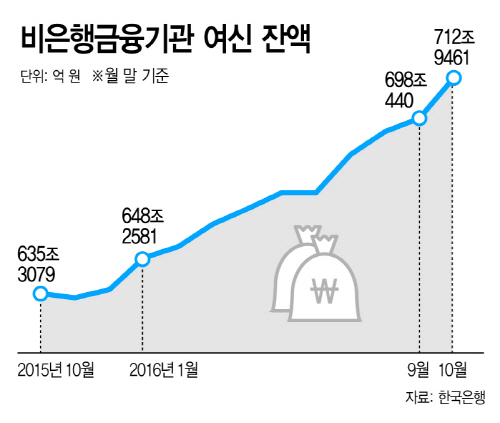

18일 한국은행에 따르면 지난 10월 말 현재 비은행금융기관의 여신 잔액은 712조9461억원으로 전달 대비 14조9021억원(2.1%)이나 늘었다.

비은행금융기관에는 상호금융사, 새마을금고, 저축은행, 신용협동조합, 자산운용사, 생명보험사 등이 포함된다. 대부업체는 들어가지 않는다.

비은행금융기관 여신이 700조원을 넘은 것은 한은이 통계를 내기 시작한 1993년 이후 처음이다.

작년 3월에 600조1314억원으로 600조원대에 처음 진입한 점을 감안하면 불과 1년7개월 만에 112조8147억원이 늘어난 셈이다.

올해 들어서만 10월까지 76조1618억원 급증하며 연간 최대치 기록을 경신했다. 종전 최대 증가액은 2008년 63조3583억원이었다.

올해 비은행금융기관 여신이 급증한 것은 저금리 장기화의 영향으로 보인다. 기준금리가 연 1.25%까지 내려오면서 시중 유동성이 풍부해졌고 2금융권에서 이자 수익을 위해 대출을 적극적으로 확대했다.

여기에 은행의 대출 심사 강화도 한몫 했다. 금융당국은 올해 2월 은행권 주택담보대출에서 소득심사를 강화한 여신심사 가이드라인을 지방에 도입한 데 이어 5월에는 수도권으로 확대했다.

문제는 앞으로 금융불안이 심화하는 상황이 오면 비은행권 대출이 부실화할 개연성이 상대적으로 크다는 점이다.

비은행금융기관은 보통 저소득·저신용층이 많이 이용하고 은행보다 외부 충격에 취약한 것으로 평가된다. 금리도 은행보다 높은 편이기 때문에 가계나 기업의 원리금(원금과 이자) 상환 부담이 크다.