|

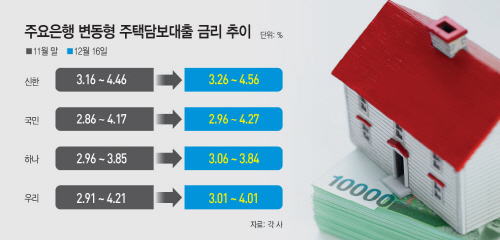

18일 금융권에 따르면 16일 기준 시중은행의 변동형 주담대 금리는 신한은행이 3.26~4.56%, 국민은행이 2.96~4.27%, 하나은행이 3.06~3.84%, 우리은행이 3.01~4.01%로 집계됐다. 최고 금리를 놓고 보면 11월 말보다 신한은행과 국민은행은 0.1%포인트 올랐고 하나은행과 우리은행은 각각 0.01%포인트 , 0.2%포인트 내렸다. 최저 금리는 모든 시중은행이 0.1%포인트씩 올랐다.

은행권의 대출 금리 인상은 지난 9월 코픽스 금리가 오름세로 전환한 이후 지속되고 있다. 은행연합회 공시를 보면 11월 기준 신규취급액 코픽스는 1.51%로 10월보다 0.1% 올랐다. 9월 이후 3개월새 0.24%포인트 올랐다.

이와 함께 주담대 금리도 상승세를 이어가고 있다. 코픽스 금리가 오름세로 전환했던 9월 평균금리가 3%도 되지 않았다는 점에 비춰볼 때 빠르게 오르고 있다는 분석이다.

9월 기준 분할상환방식 주담대의 평균금리는 국민은행이 2.90%, 신한은행이 2.94%, 하나은행이 2.77%, 우리은행이 3.17%였다. 불과 3개월 만에 2%대 금리가 사라진 셈이다.

11월 말 기준 은행의 주담대 잔액은 529조4000억원이다. 9월 말 은행권의 고정금리 대출비중이 41% 수준인 점을 감안했을 때 300조원이 넘는 금액은 변동금리형 대출로 추정된다. 대출금리가 1% 오르면 주담대에서만 3조원의 이자를 추가 부담해야 한다는 얘기다.

한국개발연구원(KDI)에 따르면 가계소득이 5% 하락하고 금리가 1%포인트 상승하게 되면 가계의 평균 원리금 상환액이 지난해 기준 1140만원에서 1300만원으로 14% 증가한다.

문제는 미국이 내년에만 3차례 금리를 인상할 것이란 전망이 나오면서 대출금리도 상승세를 이어갈 것이란 점이다. 변동금리로 대출을 받은 소비자들의 부담이 커질 수밖에 없다는 얘기다.

김지섭 한국개발연구원(KDI) 연구원은 “가계소득에 부정적인 충격이 발생하거나 금리가 상승할 경우 가계의 DSR(총부채원리금상환비율) 및 LTV(주택담보대출비율)가 단기간 내에 상승하면서 가계의 정상적인 경제활동을 제약할 수 있다”고 우려했다.

한편 금융위도 이같은 문제를 인지하고 가계부채의 질적 구조개선을 위해 내년 은행권의 고정금리 목표 비중을 기존 42.5%에서 45%로, 분할상환 비중을 50%에서 55%로 상향 조정했다.