|

6일 금융권에 따르면 KB금융·신한금융·하나금융·우리은행 등 주요 금융사의 3분기 누적 신탁 수수료는 7555억원으로 전년 동기(4971억원)보다 52% 증가했다.

신탁은 고객이 은행이나 금융기관에 돈을 맡기면 금융기관이 돈을 굴려서 수익을 내주는 상품이다. 그동안 저금리 기조가 지속되면서 은행권의 예·적금 상품의 금리가 낮고, 직접 투자하기에는 부담을 느끼는 고객들이 지수연계신탁(ETL) 등 신탁상품으로 눈을 돌린 영향이다.

금융지주사들이 3분기 누적 최대 당기순이익을 속속 기록한 데는 이자이익의 확대가 주효했지만 비이자이익 증가세도 한몫했다. 비이자이익의 대부분을 차지하는 수수료수익을 살펴보면 신탁수수료가 크게 늘어난 것으로 나타났다. 특히 신용카드수수료 이익이 소폭 감소하거나 주춤한 모습을 보인 점과 비교하면 증가폭은 더욱 두드러진다.

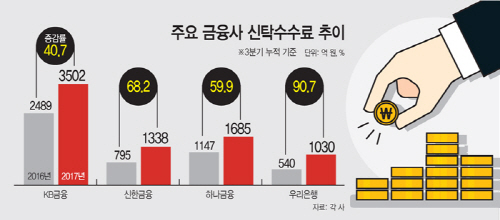

KB금융의 경우 순수수료이익 중 신탁이익은 3분기 누적 3502억원으로 전년 동기(2489억원)보다 40.7% 급증했다. 특히 수수료이익의 비중을 보면 은행에서 얻은 수수료이익이 27%에서 41%로 확대되기도 했다. 국민은행의 신탁 수수료가 크게 늘어난 점이 영향을 미친 것으로 풀이된다.

신한금융의 신탁 수수료이익은 같은 기간 795억원에서 1338억원으로 68.2% 증가했다. 신용카드 수수료 수익이 10%가량 감소한 것과 대비된다.

하나금융의 신탁보수도 1685억원으로 지난해(1147억원)보다 46.9% 증가했다. 자산관리 관련 수수료가 전반적으로 늘어난 가운데 신탁보수 관련 수수료가 가장 크게 증가했다.

우리은행의 경우 신탁수수료이익은 1030억원으로 전년(540억원)보다 90.7% 늘었다. 우리은행의 수수료이익은 방카슈랑스 부문에서만 소폭 감소하고 모두 늘어난 것으로 나타났다. 신용카드(30.3%), 수익증권(11.3%)과 비교해도 신탁 수수료 이익 증가폭은 크다.

은행권이 수익률에 성과보수를 연동하는 투자상품을 속속 선보이면서 신탁 취급이 늘어난 점이 수수료 증대의 배경으로 꼽힌다. 앞서 신한은행은 고객의 목표 수익률 달성 여부에 따라 성과보수를 달리하는 ‘동고동락 신탁’을 선보인 바 있으며, KB국민은행도 투자수익률과 수수료를 연동한 신탁 상품을 출시했다.

금융권 관계자는 “예금금리가 낮은 상황에서 은행들이 수수료를 낮추고 수익률은 높게 나올 수 있는 신탁상품들을 출시하면서 신탁 취급이 늘고 수수료 증가로 이어진 것”이라고 설명했다.