|

고꾸라진 실적우려에 손보사들은 서둘러 차보험료를 3% 내외로 인상할 방침을 세웠지만, 올해도 실적전망은 어둡다. 실질적인 인상효과는 모든 가입자가 보험료 갱신을 이룬 1년 뒤인 2020년에서야 볼 수 있을 것이기 때문이다. 여기에 엎친데 덮친격으로 정부의 ‘문재인케어(국민건강보험의 보장 강화정책)’를 앞두고 실손의료보험 인하압박도 견뎌야 하는 현실이다.

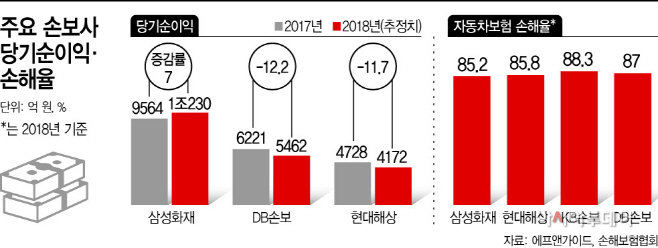

23일 금융정보업체 ‘에프앤가이드’에 따르면 삼성화재·현대해상·DB손해보험 3개 대형 손보사의 지난해 추정 당기순이익는 1조9864억원으로, 전년(2조513억원)보다 3%가량 감소했다. 특히 현대해상의 지난해 당기순이익은 4172억원으로 전년보다 11.7% 줄었으며, DB손보(5462억원)도 전년보다 11.7% 감소했다.

그나마 대형사들은 사정이 좋은 편이다. 업계에선 중소형사들의 실적은 더욱 참담할 것으로 예상하고 있다. 일례로 한화손보는 지난해 당기순이익 815억5000만원을 기록, 전년보다 45%가량 내려앉앗다.

이같은 손보사들의 실적이 부진한 데엔 자동차보험 영향이 크다. 2017년만해도 손보사들은 역대 최고 실적을 냈지만, 당시 2년간 자동차 보험료 동결한 것이 발목을 잡았다. 여기에 지난해 연이은 폭설과 폭염으로 자동차 사고율은 높아지고, 차 정비수가까지 비싸지면서 손해율은 더욱 악화됐다. 실제로 1위사인 삼성화재마저 손해율이 85.2%를 기록했다.

손보사들은 올해부터 자동차 보험료를 3% 내외로 인상하겠다 나섰지만, 당장의 효과는 없을 것으로 보인다. 인상분이 적용되려면 가입자 보험갱신 시점이 와야만 보험료를 실질적으로 더 받을 수 있기 때문이다. 이에 대해 한 손보업계 관계자는 “이달 보험료 인상을 발표한다고 해서 당장 고객들의 보험료를 올릴 수 있는게 아니다”라며 “모든 가입자들에게 보험료 인상적용을 하려면 2020년이 돼야 하며 지금으로부터 1년은 더 걸린다는 뜻”이라고 설명했다.

설상가상으로 금융당국의 실손보험 인하압박도 견뎌야하는 실정이다. 당국은 정부의 문재인케어 정책에 맞춰 보험료를 낮춘 착한실손보험(신실손)을 2017년4월 출시했지만, 손해율이 지난해 6월기준 80%에 달한다. 전년(32.8%)보다 50% 가량 높아진 것이다. 그럼에도 불구하고 손보사들은 착한실손보험 보험료를 오히려 6% 가량 인하했다. 아직 문재인케어 시행이 지지부진한 만큼 손보사들의 고민이 더욱 깊어질 것이란 전망이 나온다. 한 업계 관계자는 “지난해 자동차 보험 손해액이 7000억원에 육박할 것으로 전망하고 있다”라며 “착한실손보험을 제외한 실손상품은 보험료가 인상될 것으로 보이지만, 여전히 높은 손해율로 실적개선에 막대한 효과가 있을지는 의문”이라고 밝혔다.