|

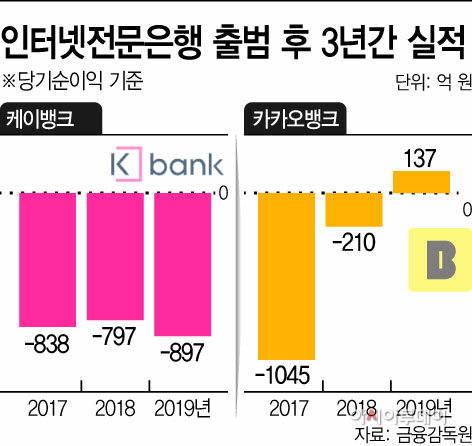

12일 금융권에 따르면 ‘인뱅 1호’인 케이뱅크는 지난해 당기순손실 897억원(잠정)을 내면서 적자세를 이어가고 있다. 케이뱅크는 주요주주인 KT가 대주주 적격성 요건을 갖추지 못해 시급한 자본확충을 하지 못하고 있다. ‘마지막 희망’이었던 인터넷전문은행 특례법 개정안도 국회를 통과하지 못하면서 한동안 정상적인 영업도 어려워진 상황이다.

지난 11일 케이뱅크는 이문환 전 BC카드 사장을 새 행장 후보로 내정하면서 재정비에 나섰다. 이 내정자는 KT 요직을 거친 데다, 2018년부터는 BC카드를 이끌면서 금융 전문성을 갖췄다는 평가를 받고 있다.

이 내정자의 당면 과제는 일단 자본금을 확충해 케이뱅크의 정상화를 꾀하는 것이다. KT가 대주주로 올라서지 못하는 상황에서 자본금을 확충할 수 있는 방안 중 가장 유력한 시나리오는 KT의 자회사를 통해 우회적 증자를 하는 방법이다. 케이뱅크 관계자는 “이 내정자가 소통을 중시하는 리더인 만큼 유상증자 추진 등 현안 과제를 성공적으로 해결할 적임자”고 말했다.

케이뱅크가 고전하는 사이 후발주자인 카카오뱅크는 지난해 처음으로 연간 흑자를 기록하는 등 성장세를 이어가고 있다. 카카오뱅크는 지난해 당기순이익으로 137억원을 거뒀다. 견조한 이자순익 증가와 수수료 수입 확대가 실적 개선을 이끌었다.

카카오뱅크는 지난해 카카오가 대주주로 올라서면서 시의적절하게 자본을 확충해 무리 없이 새로운 사업을 추진할 수 있었다. 제2금융권 연계대출을 출시하고, 증권사 연계 주식투자계좌 개설로 수수료 수익을 끌어올리면서 수익원도 다양화했다.

올해도 카카오뱅크는 신용카드 모집대행 서비스 등 새로운 사업을 시작할 전망이다. 하반기에는 상장도 계획했지만 코로나19 확산으로 인한 주식시장 불안으로 시점은 명확하지 않다. 상장에 성공한다면 더 확실한 자본력을 기반으로 다양한 금융사업을 추진할 수 있게 된다.

다만 두 은행의 격차가 커지면서 인터넷은행만의 시장을 구축하는 것도 어려워졌다. 당초 인터넷은행은 일반 시중은행과는 다른 신용평가시스템 등을 활용해 혁신적인 아이디어가 있는 창업자나 시중은행에서 대출을 받기 어려운 개인사업자에 대한 자금 공급을 목표로 하고 있었다. 인터넷은행은 기존 은행권에 ‘디지털’의 중요성을 일깨워주는 역할은 했지만, 현재까지 영업 대상은 기존 은행권과 다를 바가 없는 상황이다.

금융권 관계자는 “인터넷은행에 기대하던 역할은 ICT기업만의 신용평가 등을 통해 혁신적인 아이디어나 사업가를 발굴해 자금을 공급하는 것이었지만 당장 성장속도에도 차이가 나게 되면서 기존 은행과 같은 시장에서 영업을 하고 있는 셈”이라며 “인터넷은행을 늘리는 것도 시장을 넓히는 방침의 일환으로, 1호 은행인 케이뱅크의 안정도 전체적인 인터넷은행 시장 안정을 위해 중요할 것”이라고 말했다.