코로나19 백신 불안감 확산

PER 500배 고평가 지적도

물량 풀리면 추가하락 우려

자체백신·위탁매출 반영 등

기업 가치 장기적 상승 기대

PER 500배 고평가 지적도

물량 풀리면 추가하락 우려

자체백신·위탁매출 반영 등

기업 가치 장기적 상승 기대

|

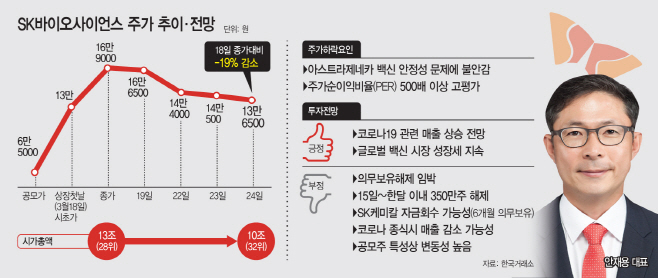

SK바이오사이언스 상승세가 ‘하루 천하’에 그치자 투자자들의 고민이 커지고 있다. SK바이오사이언스는 상장 첫날 상한가를 기록한 후 나흘동안 주가 약 20%가 빠졌다. 급락세는 최근 아스트라제네카(AZ)에서 생산하는 코로나19 백신에 대한 불안감이 확산된 여파가 큰 것으로 풀이된다. 또 이미 PER(주가순익비율)이 500배를 넘길 정도로 고평가된 것 아니냐는 불안감도 작용한 것으로 보인다.

시장에선 주가 반등이 쉽지 않다는 평가가 나온다. 의무보호예수 물량 비중이 높아 최대 6개월 내 대거 시장에 풀릴 경우 주가가 더 떨어질 수 있어서다. 앞서 SK바이오팜도 상장 후 기관이 보유한 의무보호예수 물량이 풀리면서 급락했다. 또. 코로나19가 종식되면 백신 관련 매출이 줄어들 수 있고, 아직 유통 물량이 적어 변동성이 높은 점도 부정적 요소다. 다만 긍정적 요인은 남아있다. 글로벌 백신 시장이 성장하고 있고, 코로나19 관련 매출도 아직 반영되지 않았기 때문에 실적 반등이 전망되서다. 자체개발 백신에 대한 기대감도 유효하다. 임상을 앞두고 있어 성공한다면 기업가치 상향이 가능하다.

24일 한국거래소에 따르면 SK바이오사이언스 주가는 전 거래일 대비 4000원(2.85%) 하락한 13만6500원으로 마감했다. 상장 첫날 상한가를 기록한 후로 4거래일 연속 내림세다. 상장 첫날 종가에 비하면 5거래일 만에 19% 하락한 셈이다. 시가총액 규모도 13조원에서 10조원 수준으로 줄어들었고, 시총 순위도 4계단 하락한 32위에 머무르고 있다.

주가 급락세는 코로나19 백신 관련 불안감에서 비롯된 것으로 보인다. SK바이오사이언스는 AZ백신과 노바벡스 코로나19 백신 위탁생산을 맡고 있고 화이자 백신도 국내 보관 및 유통을 담당한다. 하지만 최근 AZ백신에 대한 부작용 논란이 불거지자 악영향을 미치는 것으로 분석된다. 고평가 논란도 있다. 현 주가 기준으로 SK바이오사이언스의 PER은 568배에 육박한다. 코스피 의약품 업종 PER이 88.78배인 것에 비하면 꽤 높은 수준이다.

더구나 아직은 유통 물량이 적은데도 주가가 급락하고 있다는 점은 불안감을 키우는 요인이다. 현재 SK바이오사이언스 유통 물량은 889만7510주로, 전체 주식 수의 12%가 채 되지 않는다. 나머지 88%가량은 의무보유 확약을 맺은 상태다. 이 중 기관투자자가 배정받은 1262만주 중 보호예수 6개월 내 보호예수가 풀리는 물량은 1076만주(85.27%)에 달한다. 동시에 SK케미칼이 보유하던 5225만주(전체의 68%)도 거래가 가능해진다.

앞서 SK바이오팜도 기관 보호예수 물량이 풀릴 때마다 약세를 보이곤 했다. SK바이오팜 기관투자자의 6개월내 보호예수 해제 물량은 52.25%에 불과했다. 가장 최근인 지난 1월 초에는 모회사 SK가 보유한 5873만4940주(전체의 70%)에 대해 보호예수가 해제되면서 10%가량 주가가 빠졌다.

공모주 특성상 상장 초반 변동성이 크다는 점에서 투자에 주의할 필요가 있다는 지적이 나온다. 금리 상승 등으로 시장 자체도 불안정한데다, 최근 백신 관련 이슈가 지속되고 있어 주가 ‘널뛰기’가 더 심해질수 있다. 금융투자업계 관계자는 “공모주 특성상 상장 초기에 고평가되는 경향이 있고, SK바이오사이언스의 경우 백신 관련 기대감도 함께 불거지면서 주가가 큰 폭 올랐던 측면이 있다”고 밝혔다.

하지만 장기적 관점에서는 주가 상승을 기대할 요인도 있다. 현재는 코로나19 백신 위탁생산에 따른 매출 및 이익이 본격적으로 반영되지 않았고, 추후 자체 생산 백신 개발에 따른 기업가치 상승을 기대할만하다는 분석이다. 유진투자증권은 코로나19 이후 글로벌 백신 시장이 연간 10조원에 육박할 것으로 보고 SK바이오사이언스의 성장 가능성이 높다고 평가하기도 했다.

한병화 유진투자증권 연구원은 “자체개발 코로나19 백신의 2상과 3상 데이터가 양호해 내년 하반기 출시가 가능하다면, 글로벌 신규 백신업체들의 시가총액 수준으로 주가가 형성될 수 있다”며 “차세대 폐렴구균 백신도 미국에서 임상 2상을 진행중이라 상용화된다면 2025년 이후 동사의 가장 큰 수익원이 될 것”이라고 전망했다.