입국자 격리 면제, 수요 증가 예상

중장거리 노선 재개·증편 등 채비

올 상반기 매출 40% 증가 전망도

고유가·고환율 비용 증가는 부담

중장거리 노선 재개·증편 등 채비

올 상반기 매출 40% 증가 전망도

고유가·고환율 비용 증가는 부담

|

대한항공 여객사업 부활의 최대 수혜자는 모회사 한진칼이다. 한진칼은 비주력사업 부진으로 최근 3년 연속 적자를 기록한 바 있다. 그럼에도 코로나 위기 속에서 대한항공의 아시아나항공 인수 자금을 마련하기 위해 각종 부동산 및 자산을 매각하며 약 3000억원을 수혈하기도 했다. 앞으로 여객 수송이 정상화할 경우 한진그룹은 대한항공과 아시아나항공 두 대형사를 통해 수익성 극대화에 나설 것으로 예상된다.

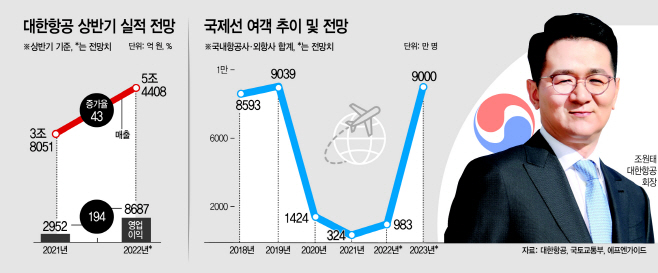

28일 금융정보업체 에프엔가이드에 따르면 국내 증권사 3곳 이상은 대한항공의 올 상반기 매출을 전년 대비 43% 증가한 3조8051억원으로 예상했다. 영업이익은 8687억원으로, 전년 대비 194% 늘어날 전망이다.

이달 21일부터 해외 입국자 대상 ‘7일간 자가격리’ 제도가 해제되면서 급증하고 있는 해외여행 수요를 반영한 것으로 분석된다. 실제로 증권사들은 대한항공의 올 상반기 국제선 매출 전망치를 전년보다 4배가량 높게 책정하고 있다. 메리츠증권은 대한항공의 상반기 국제선 매출(별도)이 1조363억원으로 전년 2624억원보다 295% 급증할 것으로 내다봤다. 대한항공 관계자는 “국내외 코로나 및 방역 상황과 여객 회복 추이를 지켜본 뒤 수요 회복 노선을 중심으로 증편 검토할 계획”이라고 말했다.

격리 의무가 사라지면서 여행 수요가 봇물 터지듯 쏟아지고 있다. 실제로 여행사 교원KRT가 홈쇼핑 채널에서 판매한 스페인·이탈리아 패키지 상품은 1시간 만에 주문 2800여 건이 몰렸고, 주문 금액은 150억원을 기록했다. 인천공항을 찾은 이용객도 일주일 만에 16.8% 증가했다. 여행 수요 급증에 맞춰 대한항공은 지난해 11월 운항을 재개한 하와이 노선을 비롯해 괌·파리·시드니 노선의 증편을 계획하고 있고, 필리핀 세부 운항도 재개할 예정이다.

이에 따라 대한항공 지분 27.66%를 보유해 최대주주인 한진칼 실적도 살아날 전망이다. 한진칼 사업부문 4개 중 항공운송사업 매출 비중은 2019년 기준 90%, 영업이익은 96%에 달한다. 한진칼은 2019년부터 적자를 이어오고 있으며 코로나 사태 후 연간 적자는 2000억원으로 불었다. 그럼에도 대한항공에 아시아나 인수자금을 지속적으로 지원했으며 1300억원 규모의 왕산레저개발 지분 매각도 추진 중이다.

다만 유가와 환율 급등에 따른 비용부담은 존재한다. 매출 원가의 약 30%를 차지하는 항공유는 달러로 거래하지만, 항공권 판매 매출은 원화로 하기 때문에 환율이 오를 때마다 손해를 보는 구조다. 원화 환율은 지난달 말부터 1200선을 뚫고 가파른 상승세 이어가고 있다. 환율 상승으로 환차손이 예상되며 항공기 도입 당시 외화로 빌린 부채 부담도 늘어날 수 있다. 대한항공 관계자는 “환율 10원이 오를 때마다 약 450억원의 추가 비용이 발생한다”고 설명했다.

인건비 부담도 추가됐다. 코로나19에도 2년 연속 흑자를 기록한 대한항공은 다음달부터 고용유지지원금 지원대상에서 제외되기 때문이다. 대한항공은 정부 지원을 통해 지급했던 휴업수당(임금의 70%) 수준을 유지할 계획이다. 코로나19 직전인 2019년 기준 연간급여 총액 1조5408억원에 70%를 적용하면, 약 1조원의 추가 비용이 발생한다.

최종경 교보증권 연구원은 대한항공의 경영실적 우려 요인에 대해 “고유가에 따른 비용 증가는 항공화물 운임 강세로 충분히 상쇄할 수 있다”며 “지난해 하반기부터 여객 수요 회복은 미국, 유럽 등 장거리 노선부터 나타났으며 국내 항공사 중 리오프닝(경제활동 재개) 수혜를 가장 먼저 받을 것”이라고 말했다.