올 부동산 경기침체 전망 속

작년 잔액 5조2000억 넘어서

작년 잔액 5조2000억 넘어서

|

문제는 수도권보다 더 침체가 예상되는 비(非)수도권 지역이다. 최근 부동산 시장이 하락기에 들어서면서, 전남·경북 등 비수도권 지역 PF대출 부실에 타격이 있을 것이란 전망이 나온다. 특히 영업기반이 지역에 한정된 저축은행업권 특성상, 부동산 가격 하락세가 빠르고 소형사가 몰려있는 지방에서 PF대출 부실이 빠르게 일어날 가능성이 높단 분석이다.

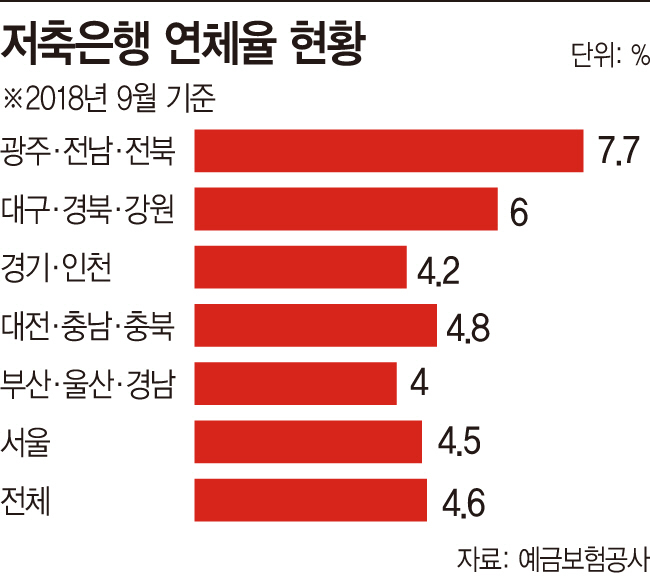

특히 지방 소형 저축은행들의 연체율이 전년대비 늘어나고 있는데도 금융당국은 연체율이 아직 안정적으로 유지되고 있다며 안일한 입장을 취하고 있다.

14일 예금보험공사에 따르면, 전국 79개 저축은행들의 PF대출 규모는 지난해 3분기말 기준 5조2019억원이다. 이는 2017년 12월말(4조2375억원) 당시 보다 22% 가량 증가한 수치다. 9개월 새 9644억원이 늘어난 셈이다. 앞서 저축은행 PF대출 잔액은 2014년 2조594억원, 2015년 2조6744억원, 2016년 3조4276억원으로 증가세를 그려왔다.

일각에선 2010년 ‘저축은행 부실사태’를 강조하며 PF대출 증가세에 우려의 시선을 보내고 있다. 일명 ‘저축은행 부실사태’는 저축은행들이 PF대출에 무리하게 자금을 댔다가 부동산 경기 침체로 자금을 회수하지 못하면서 저축은행들이 대거 영업정지를 당한 일이다.

하지만 금융당국은 이와 상반된 입장을 보이고 있다. ‘규모 자체는 늘어났지만, 연체율은 안정적 수준’이란 입장이란 것이다. 2010년 부실 저축은행 사태 이후, 금융당국이 저축은행 PF대출자산을 전체 대출자산의 20% 이하로 유지토록 하는 등 각종 규제장치를 만들어놨기 때문이다. 한 금융감독원 관계자는 “PF대출 규모 자체가 늘어난 것은 맞지만, 전반적인 연체율은 수치상으로 양호한 수준”며 “저축은행 개별한도가 법령으로 전체 대출의 20%로 못박혀 있어서, 그 한도내에서 늘어난 것뿐”이라고 말했다.

다만, 비수도권 지역 부실문제에 대해선 당국의 관심이 필요해 보인다. 저축은행 영업은 특정 지역을 기반으로 하고 있어, 지방 소형 저축은행들은 금리인상·부동산 경기 등 경영환경에 따라 부실위험이 급격히 높아질 가능성이 크다.

일례로 지난해 9월말 기준 광주·전남 연체율은 7.7%로, 서울(4.5%)보다 3% 이상 높았다. 전년 동기와 비교해도 1% 높아진 수준이다. 이에 대해 금감원 관계자는 “업계 부분적으로 지방·소형 저축은행에서 발생하는 문제는 없는지 꾸준히 모니터링 하고 있다”고 설명했다.