|

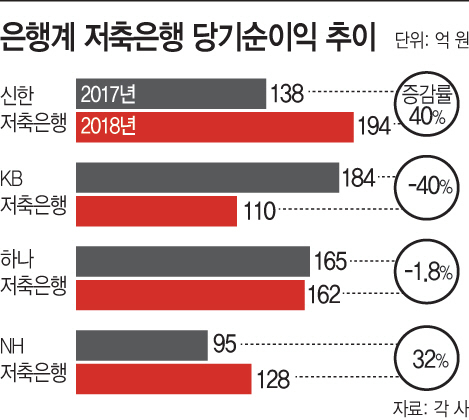

14일 금융권에 따르면 신한저축은행과 NH저축은행이 지난해 호실적을 거뒀다. 신한저축은행은 지난해 당기순이익 194억원을 올리며 역대 최고 성적을 냈다. 이는 2017년(138억원)보다 무려 40% 늘어난 수치로, 은행계 저축은행 중 최고 수준이다. NH저축은행도 역시 2017년(95억원)보다 32% 늘어난 128억원의 당기순이익을 기록했다.

이처럼 신한·NH저축은행 양사가 좋은 성적을 거둘 수 있었던 것은 금융당국의 가계대출 규제와 중금리대출 활성화 기조 덕분이다. 가계대출 규제조치로 시중은행 대출이 어려워진 고객이 은행계 저축은행으로 몰린 것이다. 이처럼 시중은행으로부터 바로 넘어온 고객이 많아 일반 저축은행에 비해 우량고객이 많아졌다. 여기에 중금리 대출상품까지 호황을 누리면서 최대 순이익 달성에 청신호를 켰다.

이에 대해 신한저축은행 관계자도 “중금리대출 규모가 크게 늘면서 우량자산이 전년보다 늘어났다”라며 “여기에 비대면 대출상품을 찾는 고객이 많아지면서 비용이 줄어든 부분도 작용했다”라고 설명했다.

KB저축은행도 지난해 부실자산을 털어버리며 흑자전환에 성공한 것으로 나타났다. 수치만 보면 지난해 당기순이익은 110억원으로, 전년(184억원)보다 40% 감소했다. 하지만 2017년 당기순이익 184억원 가운데 대손충당금 환입액, 연체이자 회수금 등 약 140억원가량 발생한 것을 제외하면, 실질적인 순이익은 40억원대에 그친다. 지난해 당기순이익이 전년보다 2배 넘게 증가한 셈이 되는 것이다.

이에 대해 KB저축은행 관계자는 “2012년 부실 저축은행인 제일저축은행을 인수하면서 생긴 부실자산 회수가 지난해 모두 마무리되면서, 본격적인 영업을 시작할 수 있게 됐다”며 “이자수익이 지난해 급증하면서 좋은 실적을 거두게 됐다”고 밝혔다.

은행계 저축은행들의 지난해 대출연체율도 낮아진 것으로 나타났다. KB저축은행의 고정이하여신비율은 3분기 기준 2017년 2.36%에서 지난해 2.13%로 0.23%포인트 낮아졌다. 신한저축은행도 같은 기간 3.79%를 기록, 전년(4.37%)보다 낮은 수치를 보였다. 고정이하여신비율은 대표적인 건전성 지표로 대출해준 총액 중 4개월 이상 돌려받지 못한 대출비율이다. 업계에선 시중은행으로 부터 우량고객이 유입된 결과라고 분석하고 있다.