|

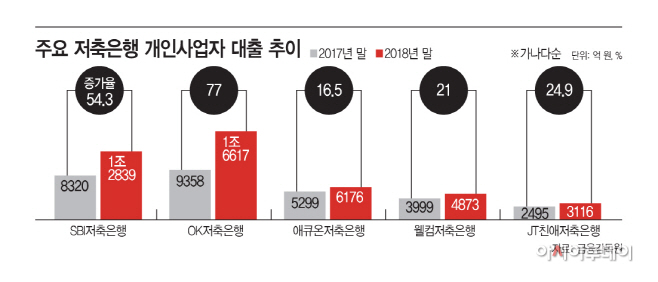

1일 금융감독원에 따르면 OK저축은행의 지난해 말 기준 개인사업자 대출 규모는 1조6617억원으로 전년(9348억원) 대비 77%나 급증했다. 이는 SBI·웰컴·애큐온·JT친애 등 주요 저축은행 가운데 가장 증가폭이 큰 수준이다. OK저축은행 관계자는 “현재 개인대출과 기업(개인사업자)대출 비중이 6:4가량인데, 이를 장기적으로 5:5로 늘리자는 포트폴리오 전략 때문”이라며 “부동산 임대 등 중도금 대출 수요가 늘면서 개인사업자 대출이 증가했다”고 밝혔다.

업계 1위 SBI저축은행도 개인사업자 대출을 대폭 확대했다. 지난해 말 1조2839억원 규모로 전년보다 54%가량 증가했다. 이밖에 애큐온저축은행도 6176억원으로 전년보다 16% 증가했으며, 웰컴저축은행과 JT친애저축은행도 개인사업자 대출을 전년보다 각각 21%, 25%가량 늘렸다.

이처럼 자영업자 대출이 늘어난 배경에는 금융당국의 가계대출 규제와 기업대출 비중을 늘리려는 저축은행의 경영전략과 맞물려있다. 한 저축은행 관계자는 “저축은행 신용대출은 저신용자를 대상으로 하기 때문에 고금리로 갈 수밖에 없어 경기침체기와 맞물려 담보대출인 개인사업자 대출을 찾는 고객들이 늘었다”며 “담보대출은 연체율이 높은 신용대출보다는 안정적”이라고 설명했다.

문제는 저축은행에 돈을 빌리는 자영업자 상당수가 생활고를 겪는 이들이 라는 점이다. 특히 자영업자 차주들의 경우 급전이 필요한 중·저신용자 비중이 상대적으로 높다. 경기 침체가 장기화하면서 시중은행에 비해 대출 상환에 어려움을 겪을 가능성이 높다는 뜻이다. 또 개인사업자 대출은 중소기업대출로 분류되지만, 가계대출을 받을 수 없는 개인들이 많이 이용하기 때문에 사실상 가계부채가 급증하는 부작용으로 이어질 수 있다.

금융당국도 늘어나는 개인사업자 대출 대응책 마련에 나섰다. 지난해 말 은행권에서 적용 중인 개인사업자 대출 여신심사 가이드라인을 도입한 이후 세부사항을 논의할 계획이다. 금융감독원 관계자는 “은행권 기업대출 대부분이 개인사업자 대출이고, 우리나라 여신 관행이 담보대출인 부분이 있다”며 “저축은행 개인사업자 대출 리스크 관리를 어떻게 할지 지속적으로 논의중이며, 조만간 세부사항을 금융위원회에서 발표할 예정”이라고 밝혔다.