11분기 만에 영업이익 수천억대로 감소

공급량 늘린 것 대비 시장의 수요 감소 커

감산에 차세대 제품 판매 확대로 전략 수정

공급량 늘린 것 대비 시장의 수요 감소 커

감산에 차세대 제품 판매 확대로 전략 수정

|

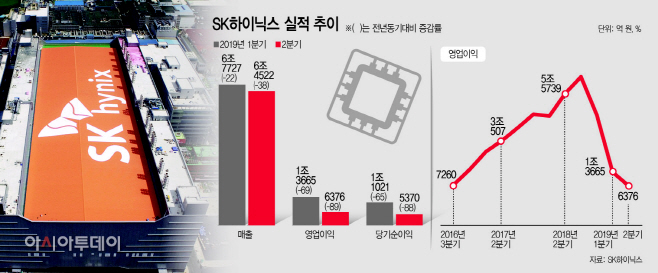

SK하이닉스는 올해 2분기 연결기준 매출 6조4522억원, 영업이익 6376억원을 올렸다고 25일 공시했다. 매출액은 지난해 같은 기간보다 38%나 줄었고, 영업이익은 1년 전에 비해 무려 89% 감소했다.

2016년 2분기(4529억원) 이후 3년 만에 가장 적은 수익으로, 분기 영업이익이 1조원을 밑돈 것은 2016년 3분기(7260억원) 이후 11분기 만에 처음이다. 영업이익은 증권사들 전망치인 7400억원보다 못한 수준으로, 영업이익률도 9.9%를 기록하며 전분기(20.2%)의 절반 수준으로 떨어졌다.

이로써 SK하이닉스는 올 상반기에 13조2249억원의 매출과 2조41억원의 영업이익을 기록했다. 전년 동기 대비로는 각각 31%와 80% 줄어든 수치다.

상반기 실적이 큰 폭으로 떨어진 주요 원인은 늘어난 메모리 반도체 생산에 비해 제품 수요가 둔화됐기 때문이다. SK하이닉스 관계자는 “D램의 경우 출하량이 전분기보다 13% 늘었지만, 평균판매단가(ASP)가 24%나 떨어졌고, 낸드플래시도 출하량은 40% 늘었지만 가격은 25%나 급락했다”고 설명했다.

SK하이닉스는 이 같은 시장 불확실성에 대응하기 위해 생산과 투자를 모두 조정하기로 했다.

주력인 D램 사업은 오는 4분기부터 생산 축소에 나선다. 최근 성장세에 있는 CIS(CMOS 이미지 센서) 사업 경쟁력을 강화하기 위해 하반기부터 이천 M10 공장의 D램 설비를 CIS 양산용으로 전환할 계획이다. 또 낸드플래시 사업도 당초 올해 웨이퍼 투입량을 작년보다 10% 줄인다는 방침이었으나 이를 15%로 더 낮춰 잡으면서 감산 폭을 확대했다.

특히 청주 M15 공장의 추가 클린룸 확보와 내년 하반기 준공 예정인 이천 M16 공장의 장비 반입 시기도 수요 상황을 고려해 재검토하기로 했다.

SK하이닉스는 동시에 차세대 미세공정 기술 개발과 고용량·부가가치 중심의 제품 판매를 확대한다는 방침이다.

김석 SK하이닉스 D램 마케팅 담당 상무는 “D램은 10나노급 1세대(1X) 및 2세대(1Y) 생산 비중을 올 연말 80%까지 높이려고 한다”며 “낸드플래시도 하반기부터 최첨단인 96단 4D 낸드 비중을 늘리는 동시에 128단 1Tb(테라비트) TCL(트리플 레벨 셀) 4D 낸드의 양산을 서두르겠다”고 말했다.