지난해 영업익 43% 급증 6810억원

주가 6거래일 만에 16% 뛰어올라

전장부문 개선 연매출 10조 청신호

주가 6거래일 만에 16% 뛰어올라

전장부문 개선 연매출 10조 청신호

|

올해 실적 전망은 더욱 밝다. 적자를 지속하던 전장 부품 부문에서 흑자 전환이 전망되고 있어서다. 특히 LG그룹 차원에서도 전장 사업에 힘을 싣고 있다. 증권사들은 실적 개선전망에 따라 목표주가도 줄줄이 올려 잡고 있다. 현재 주가보다 10% 가량은 상승 여력이 남아있다는 시각이다.

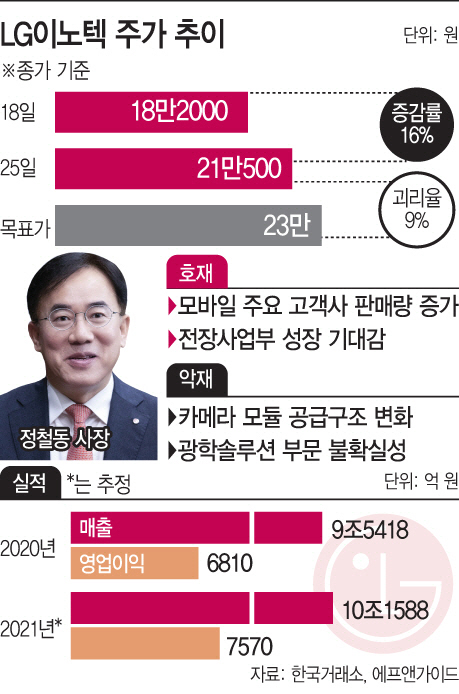

25일 한국거래소에 따르면 LG이노텍 주가는 전장 대비 1만500원(5.25%) 오른 21만500원에 장을 마감했다. 호실적 기대감에 주가는 종가 기준 사상 최고가를 기록했다. 실적 성장 기대감에 주가는 지난주부터 강세를 이어왔다. 지난 18일에 비해 이날까지 코스피 지수는 6% 상승했지만 LG이노텍 주가는 16% 상승했다.

장 마감 후 발표한 실적은 시장 기대(매출 9조3000억원, 영업이익 6000억원)를 웃돌았다. 지난 한 해 동안 매출 9조5418억원, 영업이익 6810억원으로 전년대비 각각 19.6%, 43% 늘었다. 성장세는 지난 2019년부터 지속됐다. 정철동 LG이노텍 사장이 2018년 부임 후 스마트폰 기판, 조명용 LED등 경쟁력이 떨어진다고 판단한 사업은 정리하고, 애플향 카메라모듈·전장부품·반도체 기판 위주로 사업 구조를 재편하면서다. 이를 통해 미래 먹거리도 효과적으로 확보했다는 평가가 나온다.

특히 애플의 프리미엄 라인인 아이폰 12 프로 트리플 카메라 모듈과 ToF 모듈은 LG이노텍이 거의 독점하다시피 하고 있어, 판매량 증가가 실적 호조로 이어진 것으로 분석된다. 애플은 이번 아이폰 12 시리즈로 5G스마트폰 시장에 진출해 점유율 19.2%를 기록하고 있다.

증권가에서는 올해 연매출 10조원 달성도 가시화됐다고 본다. 적자 기조가 이어지던 전장 부품 사업이 흑자 전환할 것으로 전망되고 있기 때문이다. 주요 거래처들이 전기차를 포함한 전장 사업에 대한 개발 및 투자를 늘리고 있어 잠재적 성장성이 커졌다는 분석이 나온다. 특히 LG그룹 차원에서도 전기차 부품 사업에 힘을 싣고 있는 상황이다. 올해 7월 LG전자와 세계 3위 자동차부품업체인 마그나 인터네셔널의 합작 법인도 출범하는 만큼 LG이노텍과의 시너지도 기대할만한 요인이다.

박찬호 현대차증권 연구원은 “애플 등 주요 거래선들의 전기차를 포함한 전장 사업에 대해 개발 및 투자 이슈가 이어지고 있어 잠재적 성장성을 강화하는 요인이 될 수 있다”며 “동사의 전장 사업부문은 장기적으로 사업 성장을 이끌 동력이라는 점에서 주가에 우호적”이라고 설명했다.

증권가 목표주가도 대부분 상향조정됐다. 1월에 발간한 리포트 기준으로 LG이노텍 적정주가는 23만원이다. 이날 종가보다 9%가량은 더 오를 수 있다는 시각이 우세하다.

다만 호실적을 견인한 광학솔루션 사업부의 불확실성은 남아있다. 카메라 모듈 공급 구조에 대한 변화가 전망되고 있어서다. 특히 애플의 경우 현재 LG이노텍이 거의 독점해 카메라 모듈을 공급하고 있지만, 앞으로 모듈 공급망에서 중국 업체들이 빠질 수 있다는 분석이 나오는 등 여러 변수가 남아있다.

김록호 하나금융투자 연구원은 “현재 시점에서 카메라모듈 공급 구조 변경에 따른 득과 실은 다양한 변수 때문에 실적추정이 어려운 상황”이라며 “해당 이슈는 이미 노출된 악재로 이에 따른 가치 하락은 주가에 반영돼있어 실적에 따라 주가는 반등 가능할 것”이라고 밝혔다.