美 조지아 공장 등 추가 투자

공격적 행보 시장 평가 엇갈려

"재무부담 가중…리스크 우려"

신평사 잇따라 등급 하향 조정

"확실한 투자로 실적 개선 기대"

주가 지난 연말보다 52% 껑충

공격적 행보 시장 평가 엇갈려

"재무부담 가중…리스크 우려"

신평사 잇따라 등급 하향 조정

"확실한 투자로 실적 개선 기대"

주가 지난 연말보다 52% 껑충

|

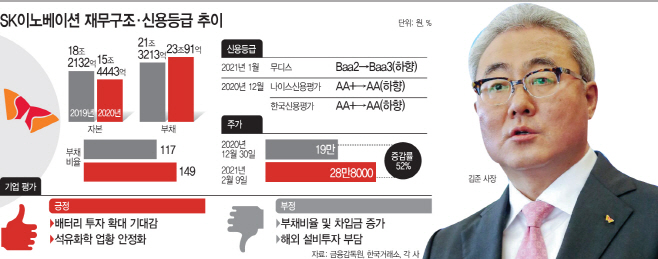

반면 미국 2차전지 공장설립에 대한 추가 투자가 향후 SK이노베이션의 경영환경에 부정적인 영향을 미칠 것이란 지적도 나온다. 특히 주력인 정유 사업이 지난해 큰 폭으로 영업 손실을 기록하면서 재무상황이 우려된다는 목소리도 작지 않다. 해외 신용평가사인 무디스는 신용평가등급을 투자 적격 제일 하단인 ‘Baa3’으로 낮췄다. 국내 신용평가사들 또한 재무 부담을 우려 요인으로 꼽으며 지난해 말 신용평가등급을 하향 조정한 바 있다. 앞으로 투자 규모는 더 커질 수밖에 없어 전문가들은 SK이노베이션의 성장을 뒷받침할 수 있는 안정적 재무활동이 필요하다고 입을 모은다. 윤활유 사업 매각이나 자회사 상장을 통한 유동성 확보로 재무부담을 완화하겠지만, 확실하게 차입금을 줄일만한 자산 매각 등의 결단이 필요하다는 진단이다.

또한 신성장동력으로 추진하고 있는 2차전지사업이 올해는 손익분기점을 넘겨야하는 과제도 남겨 놓고 있다. 지난해 2차전지 사업 영업손실은 4256억원에 달했기 때문이다. 올해는 세계 전기차 배터리 수요가 전년 대비 32%가량 늘어날 전망이어서, 실적 전환의 기회가 될 수 있다.

9일 한국거래소에 따르면 SK이노베이션 주가는 전일 대비 2.31% 오른 28만8000원으로 마감했다. 지난달 말 부진한 실적을 발표했지만 주가는 꾸준히 우상향 중이다. 지난해 연말 대비 52% 급등했다.

주가를 밀어올리는 요인은 투자 확대에 따른 성장 기대감으로 풀이된다. 이달 초 SK이노베이션은 헝가리에 3공장을 건설하고, 미국 조지아주에도 공장을 추가 설립하는 등 공격적인 투자를 예고했다. 연간 4조원 규모의 투자로 생산능력도 지난해 27GWh에서 올해 40GWh로 늘어날 전망이다. 오는 2023년까지는 부문 영업이익도 2503억원을 올리면서 수익성 확대가 기대되고 있다.

더불어 경기 회복에 따른 석유화학 업황도 개선될 전망이다. 이진명 신한금융투자 연구원은 “상반기 백신 상용화 이후 운송용 중심의 수요 회복에 따른 업황 개선이 기대된다”며 “하반기에도 정제마진 반등으로 정유 영업이익이 증가할 것으로 전망된다”고 설명했다.

투자를 늘리면서 커진 재무 부담은 불안요소다. SK이노베이션의 부채비율은 지난 2019년 연말 117%에서 지난해 연말 149%로 급등했다. 순차입금도 전년 대비 2조200억원가량이 늘어난 8조7254억원이었다. 통상적으로 자본 대비 순차입금 비율이 20% 수준일 때 안정적이라고 보는데, 이미 순차입금 비중은 55%에 달하는 수준이다. 실적 발표 콘퍼런스콜에서 김양섭 SK이노베이션 CFO가 순차입금 마지노선으로 잡은 10조원까지도 2조3000억원가량만이 남아있다.

재무부담 우려에 주요 신용평가사들도 이미 신용등급 하향조정했다. 지난 1월 글로벌 신용평가사 무디스는 SK이노베이션 회사채 신용등급을 투자적격 마지막 단계인 Baa3 등급으로 낮췄다. 국내 신평사들은 지난해 말 하향조정한 신용등급 AA(최고 신용등급 한 단계 아래)를 유지하고 있지만, 재무 구조 불안에 대한 우려는 지속되고 있다.

송미경 나이스신용평가 기업평가2실장은 “배터리 및 관련 소재 투자 증가로 연간 투자 소요는 지난해 진행된 4조원을 상회할 것으로 파악된다”며 “SK IET테크놀로지 IPO와 SK루브리컨츠 일부 지분 매각 등으로 자금 유입이 있더라도 완만한 실적 회복 속도, 대규모 투자부담 등을 고려할 때 재무부담 감축에는 한계가 있는 것으로 판단된다”고 진단했다.

우발채무 우려도 간과할 수 없는 요인이다. 현재 LG에너지솔루션과 소송을 진행 중인 상황이라 해외 법인들에 대한 지급보증이 우발채무화될 수 있어서다. 특히 미국 조지아주 공장에 대한 투자를 확대한 상황이기 때문에 소송 결과가 불리해지면 재무 부담은 더 커질 수 있다.

윤재성 하나금융투자 연구원은 “본업의 부진과 소송 불확성이 높은 상황에서 배터리 투자를 위해 연간 4조원 이상의 비용이 매년 소요되고 있다”며 “현재 높은 순차입금을 감안하면 빠른 시일 내에 기존 자산 매각 등을 통해 재무부담을 완화해야 할 필요가 있다”고 조언했다.

SK이노베이션 관계자는 “최근 실적이 좋지 않았기 때문에 수익 개선이 중요하다고 본다”며 “향후 SK루브리컨츠 매각, SKIET 상장 등으로 재무구조 개선을 모색하고 있다”고 밝혔다.