제로금리에 NIM 하락폭 더 커질 듯

5대 은행 2월까지 中企에 450조 대출

내수침체땐 자영업 등 부실전이 우려

5대 은행 2월까지 中企에 450조 대출

내수침체땐 자영업 등 부실전이 우려

|

이에 더해 은행권은 정부의 금융지원 정책에 동조해 코로나19 관련 피해기업에 수조원을 지원할 예정이다. 경기둔화가 장기화될 경우 은행 돈으로 근근이 버텨온 중소기업이나 자영업자들의 부실 가능성이 커진다. 특히 자영업자들은 부동산 담보 대출로 자금을 마련한 경우가 많은데, 자영업자 부실이 은행 주택담보대출에 대한 리스크로 옮겨갈 수 있다.

코로나19가 초래한 경제위기가 은행권 수익성 악화는 물론 건전성마저도 위협할 수 있다는 지적이다.

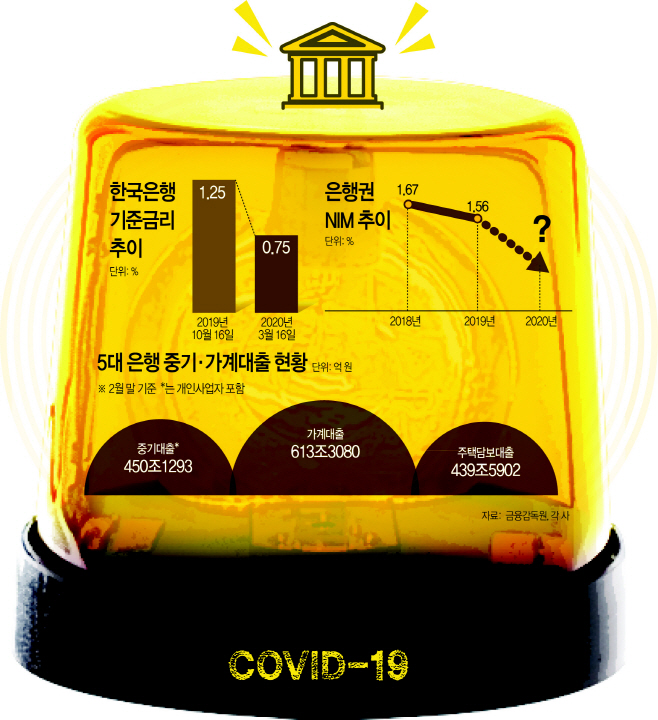

17일 금융권에 따르면 기준금리가 0.5%포인트 하락한 0.75%로 결정되면서 은행권의 핵심이익지표인 순이자마진(NIM)도 지난해 말 1.56%에서 큰 폭으로 하락할 것으로 전망된다.

한국은행은 지난 16일 임시 금융통화위원회를 열어 기준금리를 1.25%에서 0.75%로 낮췄다. 시장에서는 일반적으로 기준금리가 0.25%포인트 하락하면 NIM은 0.03%포인트 떨어지는 것으로 보고 있다. 은행권 NIM은 2018년 1.67%에서 지난해 1.56%포인트로 0.11%포인트 하락했다. 금융연구원은 지난달 발표한 ‘2020년 은행산업 전망과 과제’ 보고서를 통해 은행권 NIM이 시장금리 하락과 예수금 수취 경쟁 등으로 연 평균 1.55%로 하락할 것으로 내다봤다. 하지만 이번 기준금리 인하폭이 시장 예상치를 벗어난 규모인 만큼 NIM 하락폭도 더 커질 수 있다.

금융연구원은 “국내은행의 수익구조가 이자이익 88%, 비이자이익 12%로 이뤄져 있기 때문에 NIM 축소만으로 상당한 수익성 하락이 불가피하다”고 분석했다. 연구원 측은 또 NIM이 전망치보다 0.1%포인트 추가 하락하면 국내은행의 이자이익이 3조5000억원가량 줄어들 것으로 전망했다.

수익성뿐만 아니라 건전성도 위협받고 있다. 국민·신한·우리·하나·농협은행 등 국내 5대 은행의 중소기업 대출은 2월 말 기준 450조1293억원에 이른다. 이는 자영업자 등 개인사업자대출도 포함된 수치다. 게다가 가계대출은 613조3080억원에 이르고, 이 중 주택담보대출은 439조5902억원 수준이다.

은행권 가계대출과 중기대출은 꾸준히 증가하고 있다. 2월에만 가계대출은 전달과 비교해 9조3000억원 늘었고, 중소기업대출도 5조3000억원 늘었다. 또 코로나19 관련 금융지원 정책으로 신규 대출도 증가 추세다. 은행권은 특별대출로 4조6000억원을 공급한다는 계획이다.

코로나19 여파로 내수 침체와 수출 부진이 계속되면 이들 중소기업과 자영업자들은 도산 위기에 직면할 수 있다. 정부와 은행 등 민간 금융사들의 금융지원으로 우선은 연명할 수 있는데, 경기둔화가 장기화되면 대출로 버티는 것도 한계에 직면하고, 부실폭탄은 은행으로 전이된다.

이대기 금융연구원 수석위원은 “은행 수익은 금리인하로 감소하는 것보다 실물경제 침체로 더 어려워질 수 있다”며 “당장은 실물경제 어려움으로 인해 연체와 건전성 위협 증가 등 여러 대출채권 관련 문제가 더 크다”라고 말했다.

시중은행 관계자 역시 “기준금리 인하 폭이 커지면서 은행 수익성은 악화될 수밖에 없다”라며 “이에 더해 코로나19 확산에 따른 경기침체가 장기화된다면 기업과 자영업자 등에 대한 부실 가능성도 높아져 은행 건전성에도 악영향을 미칠 수 있어 리스크 관리에 철저히 대응할 필요가 있다”라고 말했다.