집토끼 지키려 고금리 특판 마케팅

상품가입 등 까다로운 요구 내세워

"고객에 실질적인 혜택 안내를" 지적

상품가입 등 까다로운 요구 내세워

"고객에 실질적인 혜택 안내를" 지적

|

하지만 이런 상품은 월 적립 한도가 작고, 만기도 짧아 실제 소비자가 얻는 혜택은 크지 않다. 적은 비용으로 큰 혜택을 주는 것처럼 과장한 마케팅을 벌이고 있다는 얘기다. 일각에선 은행들이 소비자가 가져가는 실질적인 혜택은 적은 데도 최대 금리만 눈에 띄게 내세우는 관행은 바꿀 필요가 있다고 지적한다.

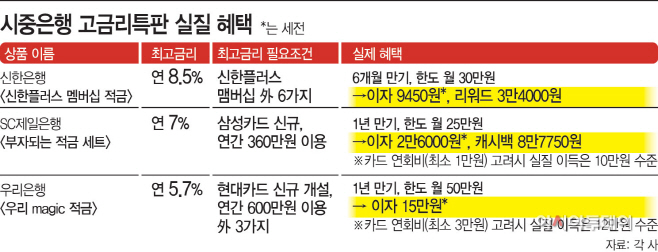

21일 금융권에 따르면 최근 시중은행들이 연 5~8% 수준의 금리를 내걸고 적금 상품 특판에 나섰다. 하지만 소비자에게 돌아가는 혜택이 크지 않았다. 신한은행의 경우 연 8.3% 금리 수준의 혜택을 준다는 ‘신한플러스 멤버십 적금’을 내놨다. 최고 금리를 위해서는 주식 거래나 보험 가입 등의 조건을 충족해야 하는 것은 물론이고, 사실상 6.5%는 포인트로 지급된다. 6개월 만기에 월 30만원 한도 적금이라 조건을 모두 충족해 최대 혜택을 받더라도 손에 쥐는 이자와 포인트를 합쳐도 4만원 수준에 그친다. 월 단위로 1만원도 안 된다.

SC제일은행도 오는 8월 14일까지 삼성카드와의 제휴 적금을 통해 연 7% 수준의 금리를 제공한다고 밝혔다. 혜택을 받기 위해선 1년에 카드로 360만원을 사용해야 한다. 월 적금 한도가 25만원인 만큼 이자는 2만6000원(세전)수준에 그친다. 여기에 카드 연회비가 1만원 수준인 것을 고려하면 실익은 더 적어진다.

우리은행이 현대카드와 제휴를 맺고 출시한 적금도 비슷하다. 해당 적금상품에 가입하고 현대카드를 새로 발급받은 고객은 연간 600만원을 결제해야 최대 5.7%수준의 금리 혜택을 받는다. 월 최대 적립 금액이 50만원인 것을 고려하면 조건을 충족했을 때 받는 이자는 15만원(세전) 수준이다. 하지만 카드 연회비가 최소 3만원에 달하기 때문에 실질적인 혜택은 한 달에 1만원꼴이다.

결국 이들 은행은 적은 비용으로 큰 혜택을 주는 것처럼 과장 광고를 하고 있는 셈이다. 은행들이 이런 방식을 택한 이유는 기존 고객을 지키기 위해서다. 혜택을 받을 수 있는 조건이 까다롭지만 한 은행과 거래를 집중하면 충족할 수 있기 때문이다.

다만 일각에서는 은행들이 최고금리를 내세워 마케팅에 치중할 게 아니라 정확한 혜택을 고객에게 알릴 필요가 있다는 지적이 나온다. 은행들이 광고하는 것과 소비자들이 체감하는 혜택은 크게 다르기 때문이다. 금융권 관계자는 “고금리를 내세워 생각했던 것에 비해 실익이 적다고 해서 은행법상 부당광고까지는 아니지만 소비자들은 과장된 광고로 인식할 수 있을 것”이라며 “은행들은 제공하는 혜택의 정확히 어떠한지, 그리고 이를 받기 위해선 어떤 조건을 충족해야 하는지 안내하는 게 중요하다”라고 말했다.